Fallarás todos los tiros que no intentes.

Wayne Gretzky.

Cómo se aprende a invertir… invirtiendo

Dicen que, para aprender a bailar, hay que bailar, para aprender a cocinar, hay que cocinar, para aprender a invertir hay que invertir. No obstante, hay que tener cuidado, pues realizar repetidamente cualquier actividad de manera equivocada puede resultar peligroso, pues las equivocaciones se pueden convertir en un mal hábito difícil de quitar. Comparto de nuevo experiencias personales en ámbitos “aparentemente” fuera de la inversión, con el objeto de reflejar nuestra igualdad. “Nadie sabe más que nadie, solamente sabemos cosas distintas y compartirlas nos enriquece”.

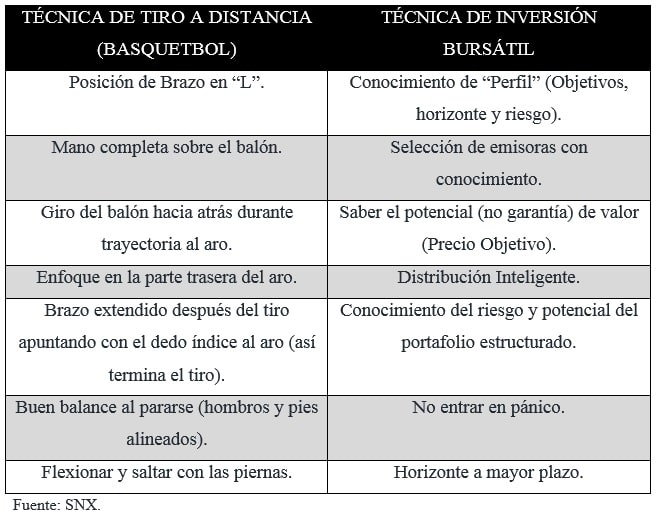

Hace unos días, mi hijo menor Bruno, estaba practicando su tiro a la distancia de basquetbol (mis tres hijos lo practican y son muy apasionados). Bruno estaba batallando un poco en su efectividad, pero lograba encestar con facilidad cuando tu “técnica” era correcta: posición del brazo en “L”, mano completa sobre el balón, giro del balón hacia atrás durante su trayectoria al aro, enfoque en la parte trasera del aro, brazo extendido apuntado con el dedo índice al objetivo después de tirar, buen balance al pararse y flexionar y saltar con las piernas para una mayor potencia en tiros a distancia.

Parece complejo, tal vez lo mismo pasa con las decisiones de inversión, pero si lo haces correctamente funciona de maravilla y sólo necesitarás practicarlo con frecuencia para que después sea “en automático”.

El problema

El inconveniente (riesgo), como comenté antes, es que al practicar una actividad de manera incorrecta se generan VICIOS que resultan muy difíciles de quitar. Lejos de ayudar, te hacen retroceder y “fallar”. En mis primeros años en este medio, gente de mayor edad solía decirme: “Cómo va a venir un joven a decirme la manera en que debo invertir cuando yo llevo muchos años ya invirtiendo”. Con el tiempo descubrí que los resultados de muchos participantes del Mercado de Valores con muchos años invirtiendo, no siempre eran buenos (inclusive algunos eran sumamente malos). Y es que si no tienes una buena “técnica” (metodología), aderezada de disciplina y paciencia, además de aprender de las experiencias, de poco servirá que lleves mucho tiempo “practicando” una actividad.

Por eso lo invitamos a reflexionar sobre este tema, a llevar a cabo una evaluación muy honesta sobre su “técnica” de inversión y sobre los resultados invertidos. Nunca es tarde para mejorar la técnica de los resultados que valen la pena. En nuestra última “cascarita”, Bruno estuvo imparable.

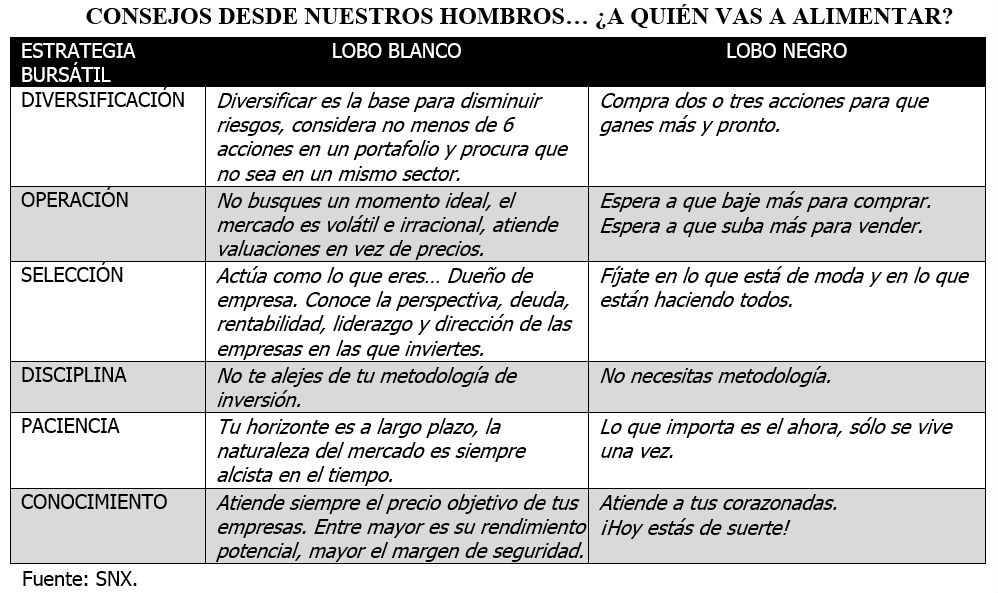

También te puede interesar: Los dos lobos.