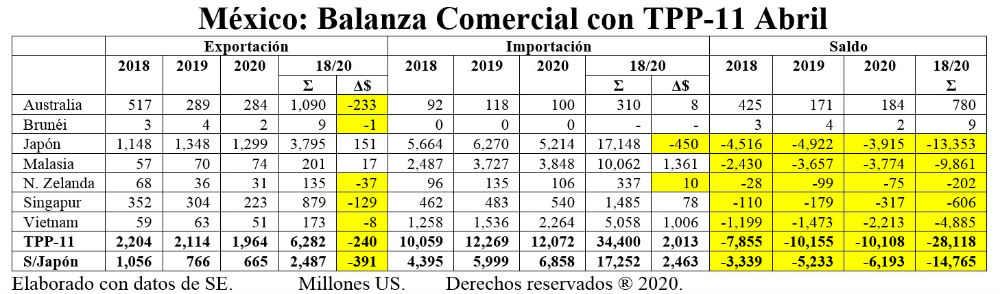

Hemos recientemente examinado en esta columna con detalle las tensiones en el comercio entre Estados Unidos y China desde 2017 y uno de sus principales resultados: México se ha convertido desde 2019 en el primer socio comercial de Estados Unidos, proceso que se ha consolidado durante 2020, particularmente ante el desplome del comercio entre Estados Unidos y China. En este contexto, ¿se ha modificado el comercio entre México y China recientemente y en 2020?

Un par de aspectos son significativos. Primero. Existen diferencias significativas en el registro de las estadísticas del comercio bilateral según las fuentes oficiales de China o de México, como se ha analizado con detalle en los últimos 15 años por parte del Centro de Estudios China-México de la Facultad de Economía de la Universidad Nacional Autónoma de México: para 2019 las fuentes mexicanas registraron exportaciones e importaciones con China por 6,854 y 83,052 millones de dólares, mientras que fueron de 14,337 y 45,875 millones de dólares por parte de las fuentes chinas (o casi un 110% de diferencia en el caso de las exportaciones mexicanas a China). Segundo, históricamente, el déficit comercial de México con su segundo socio comercial desde 2003 se ha incrementado en forma significativa en los últimos años y ha sido el mayor de México, representando casi 76,000 millones de dólares en 2019 (o una relación de 12:1 en su relación de exportaciones-importaciones). Tercero, China se ha convertido recientemente en el cuarto destino de las exportaciones mexicanas en 2019 (con apenas un 1.45% del total) y después de Estados Unidos, Canadá y Alemania); la participación de las importaciones chinas ha sido mucho más significativa y representó el 17.77% de las importaciones totales en 2019. Cuarto, la información del Cechimex refleja que las importaciones mexicanas provenientes de China se concentraron en 2019 en electrónica y autopartes, con un 61% del total; las exportaciones mexicanas, por el contrario, se concentraron en petróleo y diversos minerales (43% del total), así como autopartes y productos electrónicos (28%). Por último, y no obstante las masivas importaciones y el déficit comercial, históricamente más del 91% de las importaciones chinas fueron de bienes intermedios y de capital, es decir, insumos y capital relevante para el aparato productivo y su manufactura, ya sea para su consumo interno o para las exportaciones.

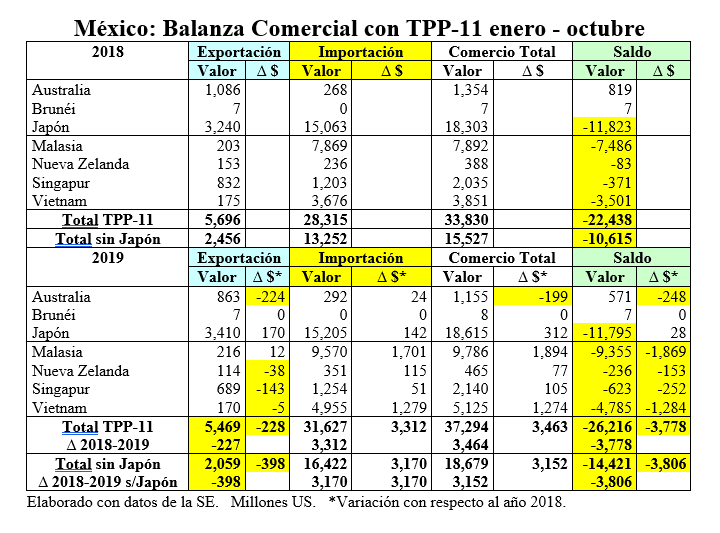

En este contexto, el INEGI presenta la información comercial por países, por el momento hasta agosto de 2020. Los resultados son significativos desde múltiples perspectivas. En primer lugar, el comercio exterior de México en 2020 (siempre acumulado hasta agosto y en comparación con agosto de 2019) –y también como resultado de la pandemia del Covid-19– ha caído abruptamente, con un -18.7% para el total y del -18.9% y -13.7% para Estados Unidos y China, respectivamente. Desde una perspectiva mexicana los principales cambios hasta agosto de 2020 se presentaron en el crecimiento de sus exportaciones (8.1%, y sobresaliente ante masivas caídas entre sus principales destinos) y las caídas de las importaciones de Estados Unidos con un -24.3% y China con -15.5%. Como resultado de estas tendencias las participaciones de Estados Unidos y China representaron su mínimo y máximo histórico en el comercio exterior de México hasta agosto de 2020, respectivamente, con un 62.89% y 10.21%.

El tema es de la mayor relevancia ya que incluso en 2020 China continua profundizando su presencia comercial en México, y a diferencia del desempeño del comercio entre Estados Unidos y China desde 2017. De confirmarse estas tendencias para 2020 y en el corto plazo, generarán con certeza, “suspicacias” y debates en Estados Unidos. Lo anterior considerando que en México, como estrategia general, desde 1994 –e incluyendo la actual administración– se ha priorizar la relación con Estados Unidos, apenas en 2020 con la firma del T-MEC y su capítulo 32.10 que excluye negociaciones de libre comercio con economías que no fueran de mercado, léase la República Popular China. Al menos tan importante será evaluar cómo las empresas mexicanas y particularmente las de la cadena autopartes-automotriz, sobrellevarán las reglas de origen (que aumentaron con respecto al TLCAN) ante el aumento de las importaciones (no-regionales) de China.

También te puede interesar: ¿Quién es más antichino: Trump o Biden?