Al llegar al cierre de la primera mitad del año, se han manifestado fuertemente los impactos negativos de la crisis pandémica que se ha convertido en una crisis económica, que afecta diversas industrias. La de telecomunicaciones no ha quedado exenta, a pesar de su acostumbrado desempeño contracíclico, respecto a la evolución del PIB nacional, que en esta ocasión ha tomado una ruta procíclica acompañando en su caída a la evolución macroeconómica.

Esta circunstancia es inducida por dos frentes. El primero por la política económica de la administración actual que derivó en efectos recesivos desde 2019. El segundo, por la crisis de salud pública global que ha causado una parálisis social y productiva.

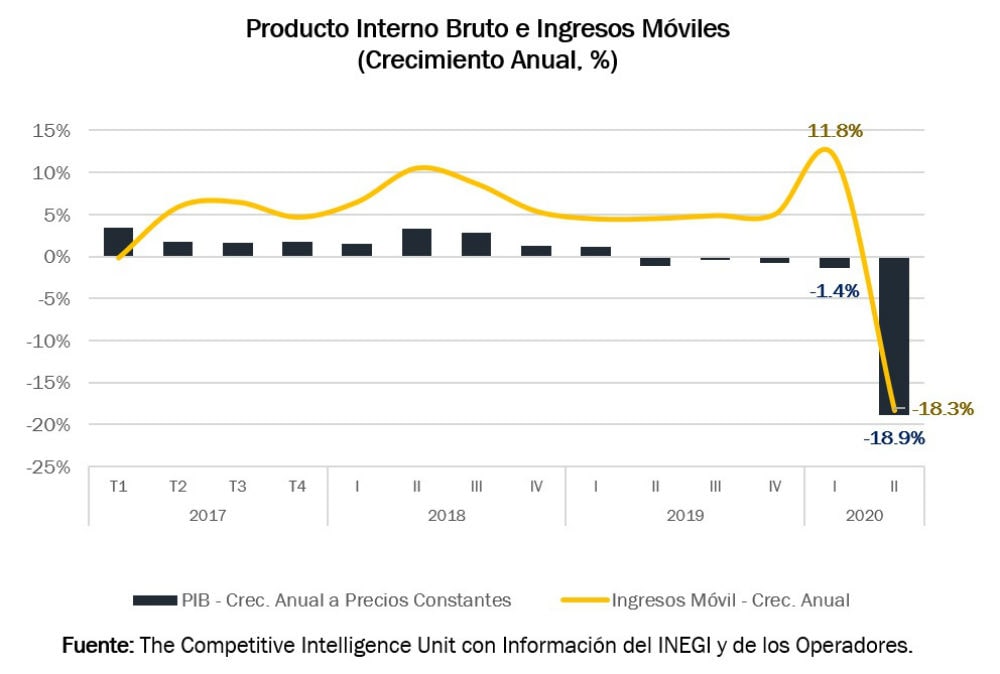

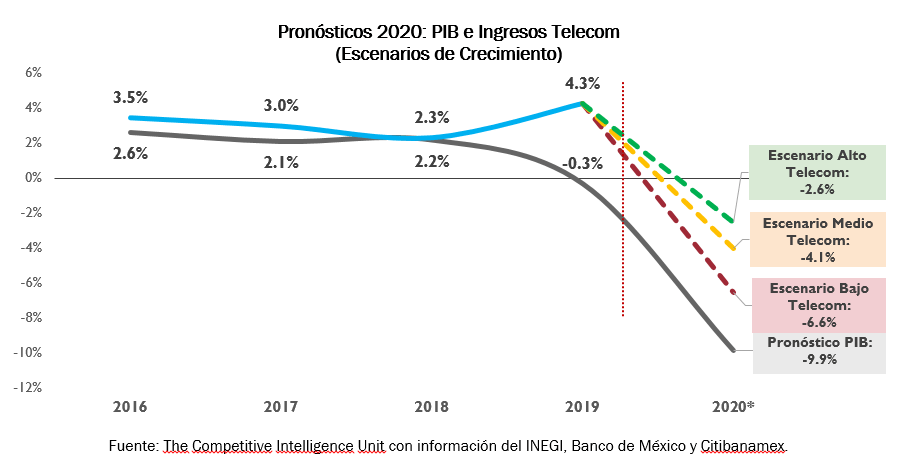

Conforme a los resultados dados a conocer por el INEGI, el Producto Interno Bruto (PIB) registró una contracción de 18.7% en términos anuales, acentuando de manera significativa la tendencia recesiva de trimestres previos. Ello, advierte la dimensión de los impactos de la pandemia de COVID-19 sobre la actividad económica en México y causa una nueva depresión drástica en las expectativas de crecimiento para 2020 en su conjunto.

Este contagio de efectos recesivos de la economía global y nacional se han traducido en un menor consumo de servicios medido en valor.

Telecomunicaciones al 2T-2020

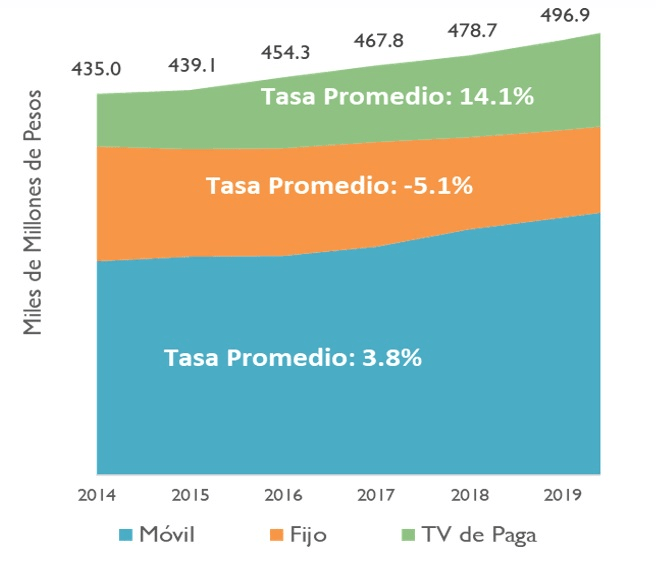

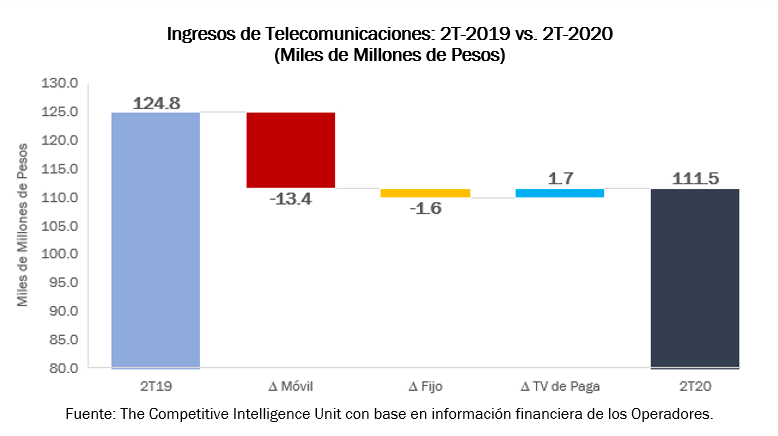

Conforme a la métrica de ingresos que captura el consumo de servicios y adquisición de equipamiento móvil, las telecomunicaciones registraron una contracción anual de 10.7%, nivel más bajo en su historia reciente, al contabilizar $111,472 millones de pesos (mdp) durante el segundo trimestre de 2020 (2T-2020).

Esta dinámica es atribuible, en lo principal, a la reducción de los ingresos del segmento móvil de -18.3% en su comparativo anual, razón cercana a la registrada por la economía en su conjunto, que resultó a su vez, en una menor contribución al agregado sectorial.

Así, el mercado móvil pasó de aportar 58.9% del total de los ingresos de la industria a 53.7% al 2T-2020, 5.2 puntos porcentuales menor frente al trimestre inmediato anterior, con un monto de $59,814 mdp.

Otro segmento que registra una trayectoria a la baja es el de telecomunicaciones fijas. Por el lado positivo entre sus componentes, está la creciente demanda por conectividad de banda ancha de accesos residenciales y empresariales, con un crecimiento anual positivo de 7.1% e incluso de las líneas de telefonía (+2.5% anual). En contraste, el continuado proceso de ajuste de tarifas a la baja en estos servicios llevó al segmento a contabilizar ingresos por $23,933 mdp (participación de 21.5% del total sectorial), 6.4% menos que la cifra correspondiente al 2T-2019.

El único segmento que registró un avance en términos de ingresos fue el de TV de paga y servicios convergentes, con un total de $27,725 mdp, cifra equivalente a un crecimiento anual de 6.7%, para seguir incrementando su participación en el agregado sectorial a una proporción de 24.9%.

La creciente preferencia y demanda por la contratación de servicios empaquetados (internet + telefonía y/o TV de paga), especialmente a partir de la implementación del teletrabajo y la teleducación, continúa impulsando la dinámica de ingresos de los operadores cableros y atenúa la caída registrada por los segmentos fijo y móvil.

Prospectiva para 2020

Si bien no existe precedente para anticipar la profundidad y longevidad de la crisis económico-pandémica, es previsible que este sector, como muchos otros de la economía mexicana, sean impactados por la dinámica del aparato productivo nacional en su evolución para 2020, debido a sus efectos sistémicos.

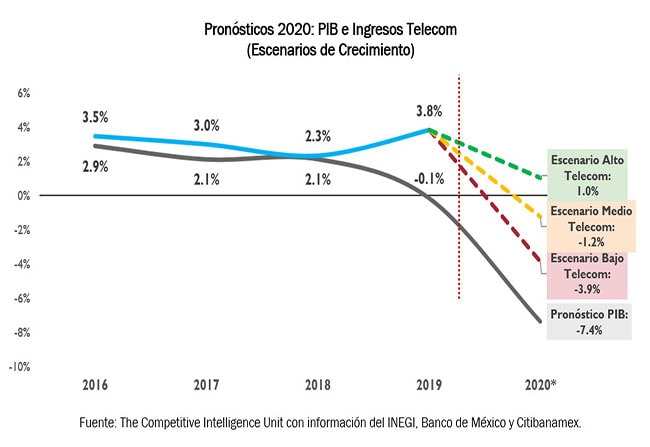

Estimaciones oportunas elaboradas por The Competitive Intelligence Unit ya ubican en un rango por debajo de cero, entre -2.6% y -6.6%, la contracción anual correspondiente a los ingresos de telecomunicaciones en México para 2020.

Este rango es superior al que proyecta la autoridad en política monetaria sobre la dinámica de la economía en su conjunto. No obstante, evidencia que esta extraordinaria crisis sanitaria ha impactado todos los sectores económicos. En el de telecomunicaciones ha tenido marcados efectos negativos en las decisiones de consumo y contratación de los servicios.

La menor derrama salarial y la afectación de negocios, junto con la parálisis social y económica, ha deprimido y contenido tanto su demanda como el acceso a su oferta entre los hogares y las empresas. Es menester dar seguimiento puntual al balance de impactos detonados por la pandemia durante 2020, puesto que no existen precedentes sobre las distorsiones que podría continuar provocando en esta y otras industrias integrantes del aparato productivo nacional.

También puede interesarte: 5G en Latinoamérica: impactos en su despliegue por COVID-19.