Muchos países han pensado en el comercio internacional como una palanca de su desarrollo y México no ha sido una excepción.

Al respecto, me permito señalar que, con ese objetivo, durante los años 80 y principios de los 90 se llevó a cabo una serie de reformas que permitieran a México insertarse adecuadamente en el proceso de globalización prevaleciente en el mundo, mismas que incluyeron un Programa de modernización de la industria y el comercio exterior 1990-1994, basado en cinco ejes cuyos objetivos eran lograr:

1. La internacionalización de la industria mexicana mediante su adecuada inserción en el proceso globalizador.

2. El desarrollo de la tecnología e incremento de la productividad y la calidad.

3. La desregulación de sectores.

4. La promoción de las exportaciones y

5. El fortalecimiento del mercado interno y mejora del nivel de vida de la población.

Particular importancia revistió la desregulación de sectores a través de la cual se pretendía crear y mantener un marco regulatorio competitivo y eficiente que, protegiendo la salud, el medio ambiente y el interés de los consumidores, fomentara la creación de más y mejores empleos mediante la eliminación y simplificación de trámites empresariales; la revisión y mejora de proyectos de disposiciones legislativas y administrativas; la elaboración de propuestas de reformas legislativas y reglamentarias y la colaboración con los estados y municipios.

Este proceso de desregulación incluyó una vertiente hacia el interior que comprendió a los sectores del autotransporte federal de carga, de turismo y de pasajeros; una Ley de patentes y marcas; las reformas al Artículo 27 Constitucional en materia de propiedad de la tierra; la cogeneración y autoabastecimiento de energía eléctrica; la inversión extranjera; los medicamentos genéricos; y la eliminación de controles de precios.

Hacia el exterior, la desregulación se manifestó a través de un proceso de apertura comercial que se inició con el acceso de México al GATT en 1986; a la APEC en 1993 y a la OCED en 1994, además de que, en el seno de la ALADI se negociaron Acuerdos de complementación con Chile en 1992 y Uruguay en el 2000; sin embargo, se puede decir que la culminación de este proceso fue la firma del Tratado de Libre Comercio de América del Norte con Canadá y Estados Unidos.

Estos factores hicieron muy competitiva a la economía mexicana que imprimió enorme dinamismo a las exportaciones mexicanas mismas que, adicionalmente, se vieron favorecidas por el “Error de diciembre” que provocó una enorme devaluación del peso mexicano.

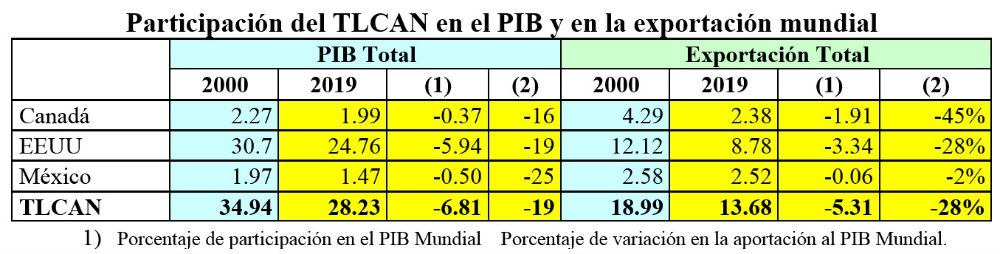

Así, en 1998, México era la 34ª economía mundial más competitiva de tal manera que, en el año 2000, junto con sus socios del TLCAN, integraron el bloque económico más importante del mundo y produjeron el 34.94% del total de bienes y servicios; generaron el 18.99% de exportación, y captaron el 28.47% de los flujos de inversión extranjera mundial.

Esto propició que, en el año 2000, México fuera la 8ª economía mundial más importante con una participación en la producción de bienes y servicios equivalente al 1.97% del total; el 12º país exportador realizando el 2.57% de las exportaciones; y el 4º destino preferido de la Inversión Extranjera Directa, captando el 4.3% de los flujos de la IED mundial.

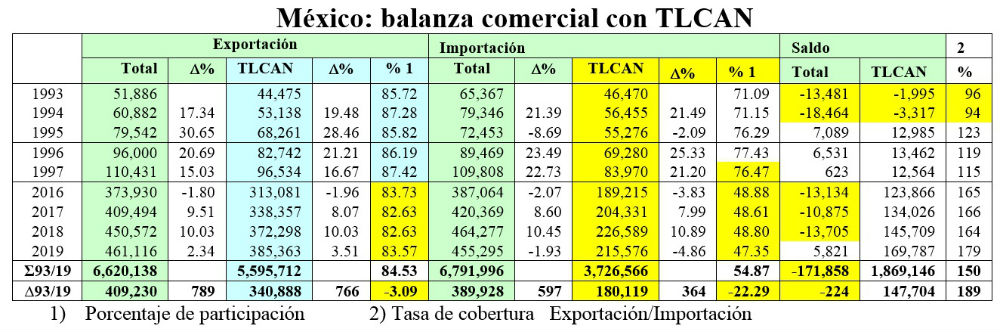

Desgraciadamente, a partir de 1994, no hubo complemento alguno para capitalizar las supuestas ventajas negociadas en el TLCAN, ni reforma adicional alguna que mantuviera la competitividad de la economía mexicana por lo que, a partir del año 2001, una vez que se agotaron los efectos de las reformas antes mencionadas, se presentó una enorme pérdida de competitividad que se reflejó en grandes retrocesos de las variables económicas para México, al igual que sus socios del TLCAN.

Para el año 2012, la competitividad de México había caído hasta la 66ª posición, por lo que se logró concretar el Pacto por México, mismo que permitió la aprobación de las llamadas reformas estructurales de 2ª generación, sin embargo, la falta de complementación de dichas reformas, con políticas públicas que incidieran positivamente en el desarrollo del país, ha mantenido a la economía mexicana en un bajo nivel de competitividad, mismo que en el año 2019 nos situó en la 48ª posición mundial.

Así, en el año 2019, México cayó hasta el 15º lugar como economía más importante produciendo el 1.47% de todos los bienes y servicios; se ubicó en el 10º lugar como país exportador con una participación de 2.41% en el total mundial; y como 16º destino de la IED captando el 2.14% de los flujos.

Para el TLCAN como bloque, también se presentó una enorme pérdida pues en el año 2019, la participación del TLCAN en el PIB Mundial se redujo a 28.23%; en las exportaciones a 13.68%; y en la captación de IED a 21.4%.

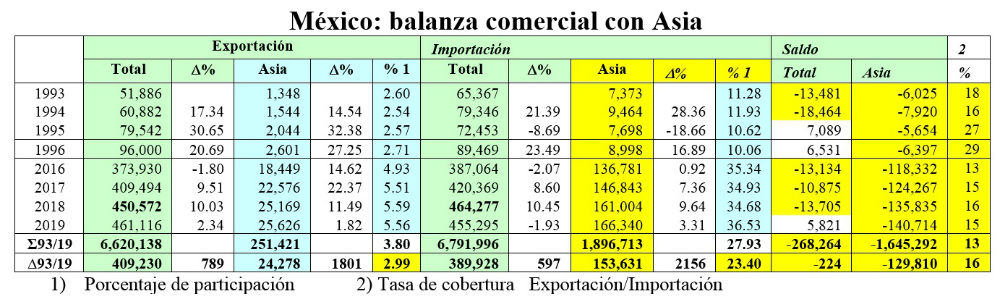

Este panorama negativo no sólo se presenta para México en el contexto del TLCAN, sino que de los 54 países con los que se han firmado TLC’s, en el año 1993 registramos déficit con 29 de ellos por un total de -11,894 millones; para el 2019, el déficit fue con 34 países por -61,964 millones y para el período 1993-2019, el déficit fue con 38 países por un total de -897,126 millones USD; con un agravante extraordinario, ya que el valor de contenido nacional en el total de las exportaciones mexicanas descendió de 59% en 1993, a 37% en el 2019, lo que en la realidad, contando sólo el valor agregado, nos ubica como el 30º país exportador. Excluyendo al petróleo de la exportación total, el porcentaje de VAN en 2019 fue de sólo 31%.

A continuación, se presenta un resumen que muestra de forma más gráfica el decremento de la participación de México en la producción y exportación mundial.

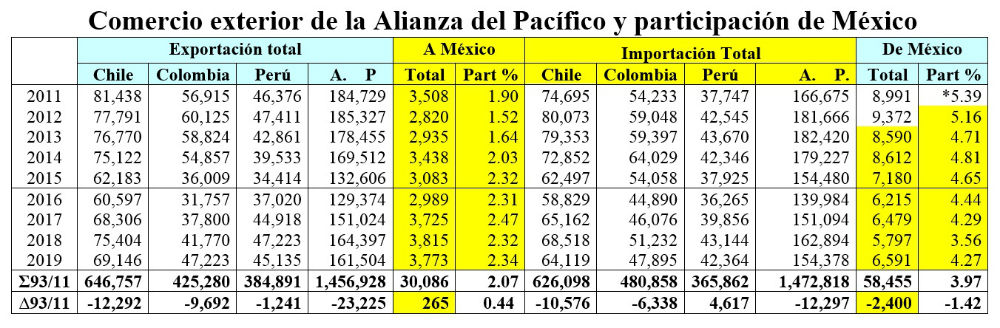

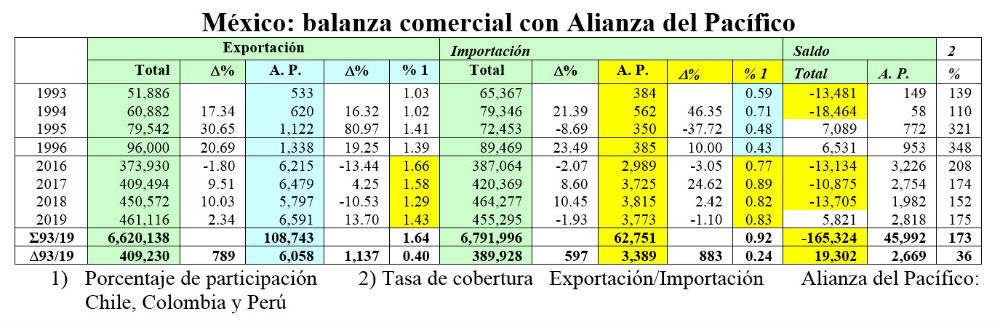

En el año 2011, México había firmado TLC’s con 46 países, con 29 de los cuales registró déficit por un total de -37,455 millones USD y, atendiendo la iniciativa del Perú de formar la Alianza del Pacífico, se firmó este acuerdo buscando una integración profunda que también tenía como objetivo definir acciones conjuntas para la vinculación comercio del Asia-Pacífico sobre la base de los acuerdos comerciales bilaterales ya existentes entre Chile, Colombia, México y Perú. Sin embargo, este proceso de integración también resultó fallido, pues la participación de México en el mercado constituido por esos tres países se redujo desde que se firmó dicho Acuerdo, pasando de 5.39% a 4.27%.

Como consecuencia de esta evolución, la tasa de cobertura del comercio entre México y esos tres países que, en el año de 1996 fue de 348%, para el año 2019 fue de sólo 175%, dado que las exportaciones mexicanas a esos países registraron un dinamismo más reducido que las importaciones procedentes de los mismos.

Comentarios

Hoy, que los analistas señalan que México ha registrado enormes retrocesos en materia de comercio exterior, y de los cuales he incluido dos en este documento, estos analistas presentan como solución la necesidad de buscar nuevos horizontes señalando a Asia como un objetivo ideal por el dinamismo que presentan las economías de ese continente, sin considerar que ese dinamismo es resultado de la enorme migración que se ha registrado de la planta manufacturera mexicana, en gran parte constituida por empresas maquiladoras norteamericanas radicadas en nuestro país, que ante la falta de competitividad del marco sistémico mexicano, salieron del país.

Situación que también se presentó para la planta manufacturera norteamericana radicada en Estados Unidos, que buscó las ventajas competitivas que ofrecía Asia, migrando de manera masiva hacia ese continente de tal manera que numerosos insumos que antes importábamos de Estados Unidos, ahora los importamos de empresas norteamericanas radicadas en Asia. Como consecuencia, la reducción en el porcentaje de importaciones que México realizaba del TLCAN en el periodo 1996-2019, equivalente al 30.08%, actualmente se realiza procedente de Asia.

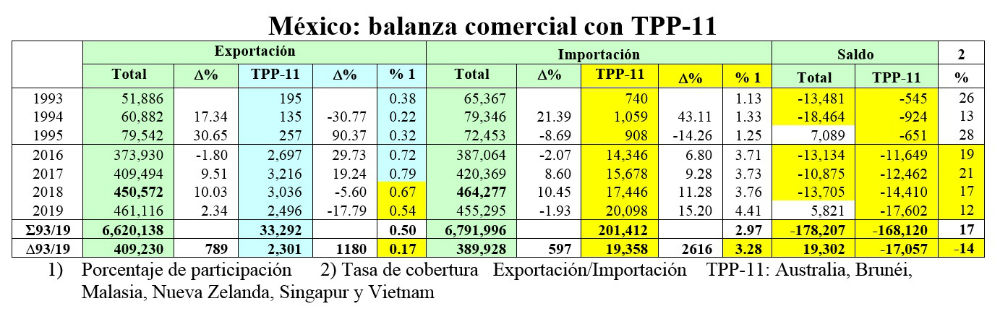

A pesar de esta negativa evolución, los funcionarios mexicanos insistieron en firmar el TPP porque Estados Unidos estaba participando en las negociaciones, sin embargo, una vez que éste se retiró de las mismas, México insistió en continuar con tal proyecto sin considerar los antecedentes muy negativos que teníamos en la relación, especialmente con los seis nuevos países con los que nos asociarían a través del TPP-11, con un déficit enorme y creciente.

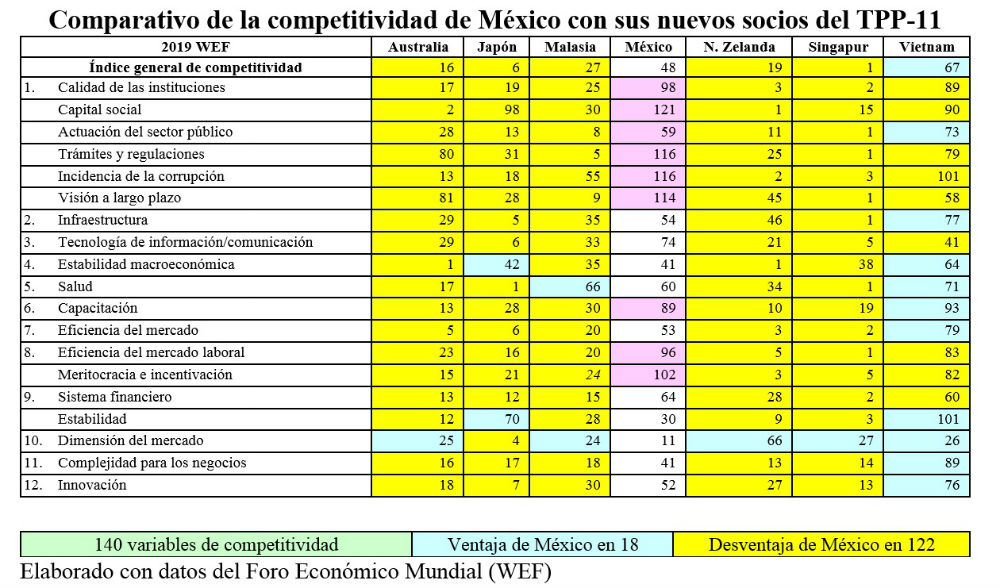

Dicho déficit ha sido generado por la decreciente competitividad del marco sistémico mexicano, especialmente en relación con sus seis integrantes ya que, de las 140 variables que miden la competitividad con esos países, sólo tenemos ventaja en 18 y total desventaja en 122.

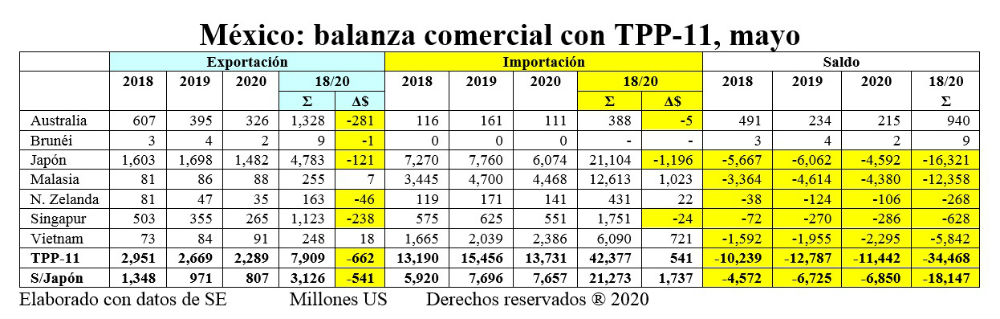

En los primeros 17 meses de vigencia del TPP-11, la evolución de la balanza comercial con esos países nos dice lo equivocados que están nuestros altísimos funcionarios.

Sumando los tres años más recientes, el déficit con los seis nuevos socios fue de -44,027 millones USD e, incluyendo a Japón, el déficit totalizó -83,825 millones USD.

Sin duda alguna, las previsiones de nuestros funcionarios, de una mayor exportación e “integración” con los seis nuevos socios del TPP-11 no se han cumplido y, contrariamente, las previsiones realizadas por mí se constatan cada día que avanza la “implementación” de ese que, desde su origen ha sido un aberrante proyecto, mismo que no acarreará beneficio alguno para México y continuará con una incidencia negativa en la economía mexicana al dañar grandemente a la debilitada planta productiva mexicana, la cual sufre las consecuencias de una competentica desleal generada irresponsablemente por los altísimos funcionarios y teóricos del comercio exterior mexicano.

Apuntes finales

La carencia de experiencia y el desconocimiento de la realidad mexicana que caracterizó a los improvisados burócratas habilitados como expertos en comercio internacional, y que negociaron los numerosos TLC’s firmados por México, se ha traducido en constantes regresiones en nuestro comercio exterior y en la economía mexicana en los 25 años más recientes. Pero muy particularmente a partir del año 2001, motivo por el cual hemos visto caer a la economía mexicana en el ranking mundial del 8º al 15º lugar; nuestro valor agregado en la exportación descendió de 59% a 37%; nuestra posición como destino de la IED pasó de la 4ª a la 16ª posición; nuestra posición en materia de competitividad cayó de la 34ª a la 48ª posición y nuestro PIB per cápita perdió 30 escalones al pasar del 42ª al 72º lugar.

Respecto a los deseos de lograr una integración, la única que han logrado nuestros teóricos y funcionarios es con Asia a través de una creciente y nociva importación de toda clase de insumos, buscando generar una mayor competitividad de la planta productiva nacional ya que la apertura provocaría que los precios internos se ajustaran y equipararan con los precios externos debido a la competencia que generaría esa apertura.

Esta situación es completamente teórica, nociva y errónea, ya que el problema no era de competitividad por la reducida productividad de las empresas, sino porque las empresas mexicanas tenían que producir con enorme desventaja debido al marco sistémico tan deficiente en el que tenían que trabajar, lo cual ha generado una competencia desleal para la planta productiva nacional. Por eso la decreciente participación de México en la generación de riqueza mundial y para los mexicanos.

México debe definir prioridades y ver más las cuestiones prácticas en lugar de continuar tratando de aplicar modelos y teorías que nada bueno han generado para México, sobre todo, porque nunca se hizo algo para penetrar adecuadamente el mercado del TLCAN y posicionarse para ser un socio estratégico de Canadá y Estados Unidos.

Para lograr ser exitosos, era y sigue siendo necesaria una estrategia integral realista que difícilmente podían diseñar los teóricos del comercio exterior mexicano y que, desgraciadamente, persiste a pesar del “cambio de modelo generado por la nueva administración”.

También te puede interesar: México: Mal en el TPP-11 en 17 meses de vigencia.