A Víctor Esquivel, gran ejemplo de la consultoría de empresa.

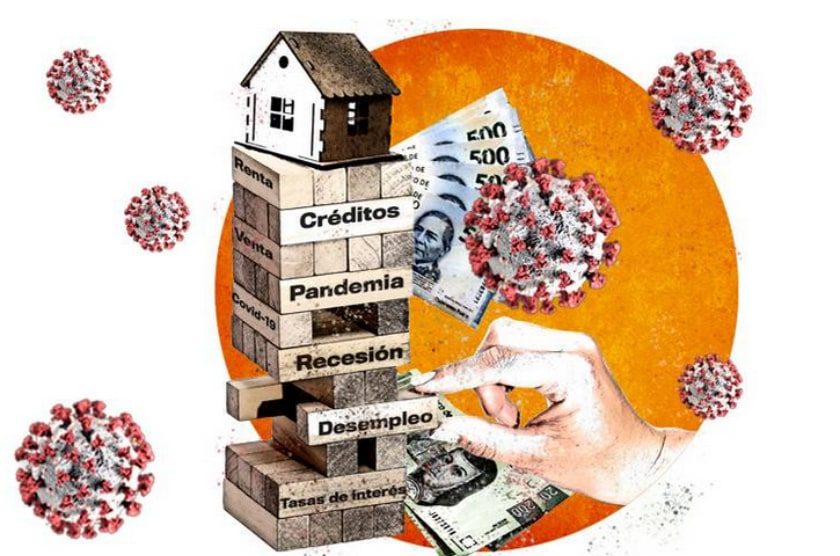

Los efectos de la pandemia por el COVID-19 continúan modificando el panorama sobre la evolución de la dinámica social y económica en el mundo. Los desafíos que plantea la presente crisis nos obligan a reconsiderar las acciones a emprender en nuestras organizaciones, frente a una realidad con altos niveles de incertidumbre, donde el cambio y la transformación son las constantes de esta “nueva normalidad”.

En este contexto, es prioritario conocer lo que piensan los empresarios sobre las perspectivas del país, para entender la orientación que tendrán las empresas, los ajustes en su estrategia de negocios y aprender cómo las grandes empresas gestionan en tiempos de crisis.

KPMG realizó una encuesta[1] recientemente, de alcance nacional en México, en la que analiza las prioridades de la comunidad empresarial para identificar las principales estrategias de los Directivos para este 2021, con hallazgos muy interesantes. Me explico.

En el ambiente de negocios, el 70% de los empresarios consultados considera que, con la pandemia fuera de control, existe la probabilidad de nuevos confinamientos estrictos, a pesar de que además un 64% considera que el país se encuentra en una grave recesión económica.

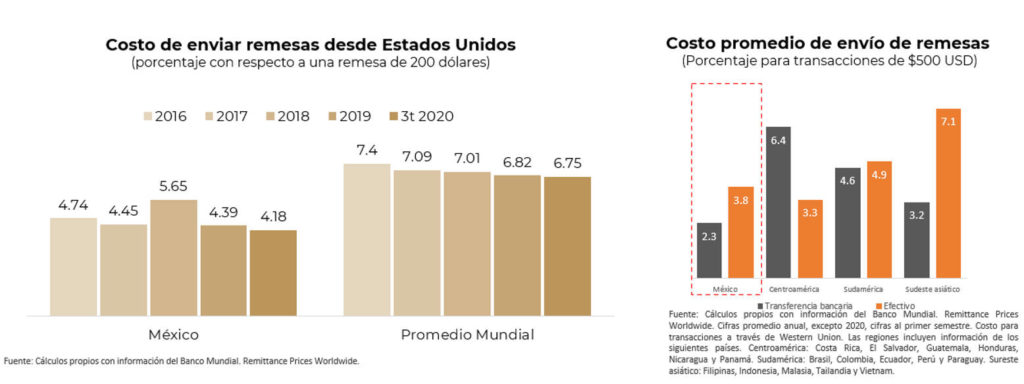

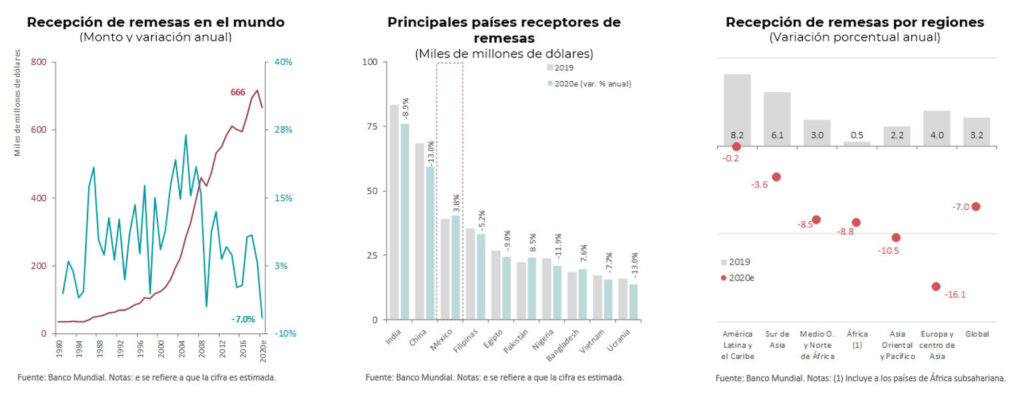

En el contexto nacional, debido a la contingencia sanitaria, los empresarios enfrentan un semáforo de riesgo epidemiológico que es la pauta de varios indicadores económicos, al permitir o limitar las actividades productivas y de servicios. Lo que ha implicado una pérdida de 710,000 puestos registrados ante el Instituto Mexicano del Seguro Social[2] y 44% de la población se enfrenta al riesgo de reducción de horas o salarios (aproximadamente 24 millones de personas), entre otras repercusiones.[3]

De esta manera, asegurar la confianza de los inversionistas para fomentar el crecimiento económico (67%) constituye el principal reto para los directivos de este estudio, con lo cual además ubican en una segunda instancia, el minimizar los daños permanentes en el empleo en y la planta productiva (55%).

Si bien se plantea un contexto económico complejo en el país, también se deben reconocer las afectaciones diferenciadas para cada sector. En este sentido, las repercusiones económicas son evidentes mediante las expectativas de ventas de las empresas: mientras que un grupo, representado por el 50% de los directivos estima hasta un 40% menos de ventas en el 2021, con respecto al escenario antes de la pandemia (2019); de manera contraria, el 31% espera un crecimiento (a lo más) en la misma magnitud.

La recuperación depende de la evolución de la pandemia, de los factores macroeconómicos y de la curva de cada industria. Así, los sectores de hotelería y turismo (81%), outsourcing (80%) y medios de comunicación (79%), son los que esperan las mayores pérdidas; mientras que los que consideran tendrán mayores ganancias son salud (67%), electrónicos/software (52%), consumo/retail (50%). En consecuencia, 2021 será un año para la recuperación y probablemente el 2023 sea un año de alivio tras la crisis del 2020.

Por su parte, las políticas monetaria y fiscal son un elemento que también está en el marco de evaluación de los negocios. En el mundo se espera que se mantengan las tasas de referencia negativas para continuar con la recuperación, en tanto que en México el 74% de la alta dirección indica que sus decisiones de inversión se han suspendido o reducido debido a estas medidas (71% empresas grandes, 76% empresas medianas). Durante el presente año, la mayor parte no contemplan realizar inversiones, sino enfocarse en métricas de capital de trabajo para reducir costos; cuidar la liquidez; y negociar términos y condiciones con clientes y proveedores. Lo cual se confirma con la visión de un segmento del mercado del estudio que considera que los esfuerzos para superar los efectos de COVID-19 han sido insuficientes, esperando que en el futuro existan factores que incentiven la confianza en la inversión.

En todos los escenarios, las empresas buscan soluciones para mantener su productividad, por lo cual, varias pudieron realizar las adaptaciones necesarias para operar, otras cambiaron su giro de negocio, mientras algunas otras no lograron sobrevivir o se mantienen en el límite. Sin duda, uno de los elementos que se aceleró con la pandemia fue la digitalización, en particular, para la fuerza laboral en términos de trabajo a distancia, restricción de viajes de negocio, automatización de servicios, entre otros rubros.

La preferencia por la colaboración a distancia o de forma física, dependen del tamaño del negocio y del sector, para lo cual es necesario adaptar la cultura organizacional a la nueva realidad, así como alinear el propósito y los valores de la empresa al contexto actual.

En cuanto al capital humano, existe la imperiosa necesidad de que los colaboradores se sientan valorados por la compañía y estén satisfechos con el ambiente de trabajo virtual, comprometidos con el propósito y la cultura de la empresa, y en equilibrio entre su vida personal y laboral, por lo que identificar los retos como oportunidades es indispensable en el liderazgo ante la crisis.

Lo anterior se traduce en una visión divida en los ejecutivos consultados para el presente año en relación con la gestión de talento: el 45% plantea que la mayoría de los colaboradores trabajen desde casa, el 44% visualiza a la mayoría en sus instalaciones, el 9% con todos los trabajadores presenciales y sólo el 2% estima que todos lo hagan desde casa. Esto deviene en un reto adicional para lograr el equilibro entre la cartera de bienes raíces, el espacio físico requerido –considerando las restricciones de aforo– y la generación de valor; por lo tanto, es posible que evolucionen los contratos de arrendamiento hacia la flexibilización de sus cláusulas.

Como resultado de la incertidumbre, las organizaciones han mantenido la cautela con respecto a sus planes de expansión, el 49% no considera expandir ni reducir su presencia operativa y sólo el 16% planea expandir su presencia a nivel global, siendo Estados Unidos el país más señalado para el 2021 debido probablemente al incremento en las exportaciones por la recuperación americana, y el consecuente impacto de la entrada en vigor del T-MEC.

Siguiendo con la mesura y a pesar del estrés financiero, sólo el 35% de los altos directivos solicitaron un financiamiento o reestructura de la deuda y de éstos, el 72% lo hicieron a través de las instituciones financieras; en contraste, no emplear financiamiento pudo deberse a una eficiente gestión del capital de trabajo y/o a la dinámica del mercado durante la pandemia.

En la vía del éxito sostenible, se han identificado tres estrategias principales para la resiliencia en las organizaciones y su adaptación al cambiante entorno: enfoque en la experiencia del cliente para proporcionarle experiencias únicas y excepcionales; uso de nuevas soluciones tecnológicas que fortalezcan la eficiencia y garanticen la continuidad operativa; y nuevos modelos de negocios digitales, libres de limitaciones físicas.

Asimismo, a la luz de la disrupción actual, son indispensables los esfuerzos en temas de innovación y digitalización, apoyados por el liderazgo de la organización; la creación de una cultura empresarial que fomente la mejora continua; y el talento humano capacitado para la nueva realidad. Esta enorme trasformación ha requerido que las empresas canalicen sus inversiones hacia la innovación en comparación con años previos, donde el 39% destinará recursos a medidas incrementales, para el desarrollo de mejoras del portafolio de productos o servicios existentes; el 68% a medidas transformacionales, para la creación de nuevos negocios y clientes; y el 21% en medidas adyacentes o puntuales, que son recursos focalizados para expandir un segmento de clientes por medio de la mejora del portafolio existente de productos o servicios.

En el momento actual, las organizaciones requieren que las diversas soluciones se complementen para disponer de una visión holística para la toma de decisiones. En este sentido, la mayoría de las empresas (75%) utiliza el análisis de datos como habilitador para gestionar la información, responder con rapidez y mejorar la competitividad. Sin embargo, la automatización y las amenazas internas y externas presentan también sofisticadas dificultades, por lo que contar con un marco sólido de gestión de riesgos con medidas y controles para mitigar los impactos, es vital para las organizaciones. A tal efecto y en respuesta a la pandemia, el 44% de las compañías reforzó su programa de gestión de riesgos.

Ahora bien, los riesgos que se detectan como mayor amenaza para las organizaciones en el 2021 son: en temas de salud y recursos humanos, (69%) garantizar el bienestar físico y mental de los colaboradores; en cuanto a ciberseguridad, (31%) la interrupción de operaciones; y sobre la operación del negocio, (34%) con respecto al control del presupuesto.

A medida que se refuerzan las estrategias de mitigación de riesgos, los temas ambientales, sociales y de gobernanza (ASG) son de suma importancia en la agenda. La actual crisis ha demostrado la necesidad de alinear los objetivos de la compañía en función de estos criterios, por tanto, las inversiones en estos temas son indispensables para la sostenibilidad y la resiliencia.

Finalmente, es importante resaltar que no existe trayectoria única para sortear los múltiples cambios y complejos escenarios que enfrenta el mundo actual. Los empresarios tienen claro los pilares delineados en el estudio, en la parte laboral (y dentro de ella, la lucha por el talento), la parte digital (y con ella la amenaza cibernética), la nueva y mayor regulación y la sustentabilidad de los negocios.

La recuperación y crecimiento dependen de la curva de cada industria, de las transformaciones y medidas de adaptación realizadas, de la disrupción tecnológica y cultural en esas mismas industrias y sectores, y de los mecanismos adoptados de mitigación de riesgos, pero sobre todo, de la visión integral enfocada en la innovación, la resiliencia y la sostenibilidad.

Notas:

[1] La encuesta reúne información directa sobre sectores como salud, servicios financieros, bienes raíces y manufactura industrial, entre otros. Permite conocer el impacto diferenciado que el COVID-19 y la subsecuente crisis económica han tenido en la amplia gama de industrias que componen nuestra economía. Las respuestas fueron recopiladas entre octubre y diciembre 2020.

El puesto de los participantes corresponde -en su mayoría- a cargos de dirección, presidencia, vicepresidencia, comités y consejos de administración; con una representación femenina del 20%. Participaron 1,307 tomadores de decisiones y líderes de empresas en México, quienes compartieron su opinión sobre temas coyunturales del ambiente de negocios, la estrategia empresarial en 2021, su enfoque en innovación y transformación digital, así como la gestión de riesgos y el cumplimiento regulatorio.

[2] SHCP. (2020). Gaceta Económica.

[3] Organización Internacional del Trabajo (2020). Nota técnica país. México y la crisis de la COVID-19 en el mundo del trabajo: respuestas y desafíos. Consultado el 25 de enero de 2021.

También te puede interesar: El 2021: el regreso a la normalidad o la disrupción total.