El #Censo2020MX más allá de ser un ejercicio estadístico de conteo poblacional y perfilamiento sociodemográfico, se constituye como un diagnóstico y medición de los avances en la satisfacción de derechos fundamentales como lo es la educación, salud y por supuesto, la conectividad y las Tecnologías de la Información y la Comunicación (TIC).

En estos tiempos pandémicos, el acceso y uso de dispositivos y servicios de conectividad ha sido esencial para continuar con la operación económica, social, cultural, informativa, lúdica, entre otras. Desde marzo de 2020, se ha intensificado la necesidad de disponer con equipamiento y banda ancha en los hogares, tal que empresas de tecnología y telecomunicaciones han registrado un alza en sus ventas, contrataciones y adiciones de servicios (e.g. mayor ancho de banda), a pesar de la crisis económica y el consecuente menor poder adquisitivo de la población.

Hoy con la publicación de resultados del #Censo2020MX realizado por el INEGI, contamos con un punto de partida (al tener un periodo de levantamiento del 2-27 de marzo de 2020) para comenzar a dimensionar lo que hemos denominado ‘empujón digital’ durante la pandemia. A partir del cual se ha acelerado y profundizado la adopción de la conectividad y se ha precipitado una transformación digital en todos los niveles, individual, hogares, unidades económicas e instituciones gubernamentales.

Este análisis se centrará en conocer e identificar segmentaciones relevantes respecto a los niveles de acceso a dispositivos (TV, celular, radio computadora y consolas de videojuegos) y servicios (internet, TV de paga, telefonía fija y servicios de video bajo demanda por internet) entre las viviendas particulares habitadas en nuestro país, de acuerdo con los datos obtenidos en el #Censo2020MX.[1]

Acceso a Dispositivos

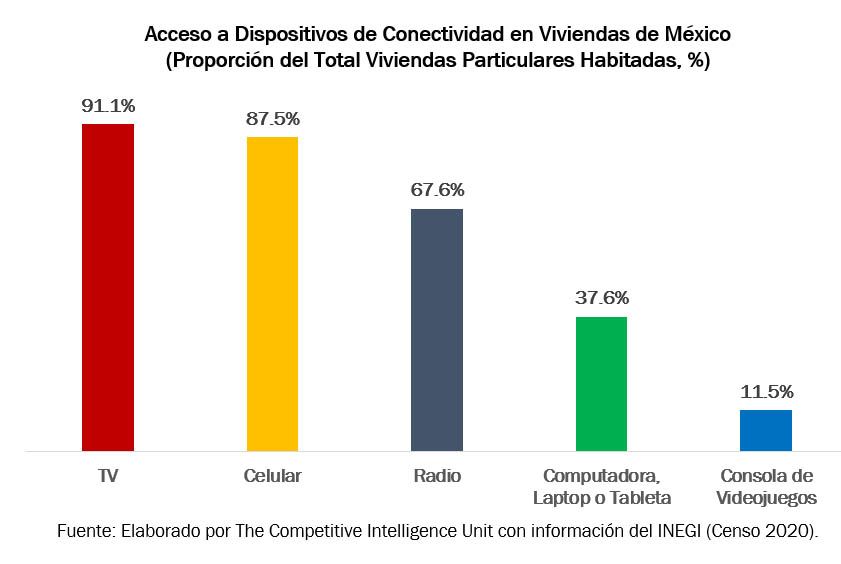

De acuerdo con los resultados obtenidos por el INEGI, el dispositivo con mayor disponibilidad en las viviendas mexicanas es el televisor con una razón de 91.1% total, considerado como el principal medio de acceso a una diversidad de contenidos y que incluso ha fungido como eslabón fundamental para continuar con la educación en su modalidad a distancia durante la pandemia.

En segundo lugar, se registra que 87.5% de las viviendas disponen de un teléfono celular como dispositivo para la transmisión de comunicaciones de voz y datos. Para una proporción significativa de estas incluso podría ser la principal vía para la realización de llamadas, puesto que 38.6% de éstas no cuentan con otro servicio de conectividad (i.e. telefonía fija y/o internet).

Otro de los principales medios de acceso a contenidos informativos, culturales, de entretenimiento, entre otros, es la radio, tal que 67.6% de los hogares cuentan con este dispositivo que ha logrado mantenerse vigente en los hogares, a pesar de que una gran diversidad de estos contenidos ya viaja y llega a los mexicanos a través de redes y dispositivos digitales.

Los dispositivos que ya comienzan a revelar cifras de crecimiento significativo durante 2020 son las computadoras personales (escritorio o laptop) y tabletas, tal que se han registrado agotamientos de inventarios en principales puntos de venta de este equipamiento, tanto físicos como digitales durante la pandemia. De acuerdo con el #Censo2020MX, una proporción de 37.6% de las viviendas dispone de al menos alguno de estos equipos, sin embargo, 12.5% de estos enfrenta barreras para su pleno aprovechamiento al carecer de acceso a internet, circunstancias sobre las que es menester incidir para poder democratizar la educación digital.

Por su parte, otro de los dispositivos de conectividad que registró una trayectoria al alza en ventas, especialmente al cierre del año pasado fueron las consolas de videojuegos, ante el lanzamiento de la nueva generación de Xbox y PlayStation y la mayor disponibilidad de tiempo para actividades lúdicas en el hogar. No obstante, tan sólo 11.5% de las viviendas en México cuentan con una consola de videojuegos y prácticamente todas ellas (92.1% total) disponen de una conexión a internet para jugar en línea.

Adopción de Servicios

La disponibilidad de internet entre la población en México registra una rampa ascendente hacia su plena democratización en años recientes y se proyecta que, a casi un año del inicio de la pandemia, el ritmo de crecimiento revele una aceleración durante 2020. Las cifras resultantes del #Censo2020MX indican que 52.1% de las viviendas cuenta con conexión a internet, servicio que ya ostenta el segundo lugar de adopción entre aquellos de conectividad, tras la comunicación celular (87.5% del total).

Por su parte, la TV de paga ostenta un nivel de adopción de 43.3% entre el total de viviendas en México. Si bien este servicio se enfrenta a una creciente competencia con otras alternativas de acceso a contenidos audiovisuales, especialmente a la diversidad de las denominadas plataformas de video bajo demanda por internet (SVOD por sus siglas en inglés), éstas apenas alcanzan una razón de adopción de 18.8% entre el total de las viviendas.

No obstante, estos servicios registraron en 2020, una dinámica acelerada de crecimiento que impulsará significativamente su acceso en futuras mediciones. ¿Estos servicios son sustitutos o complementos de la TV de paga? Es una pregunta recurrente al analizar el mercado de contenidos audiovisuales, los resultados del #Censo2020MX revelan que una gran mayoría de las viviendas (68.7%) que cuentan con el servicio de TV de paga no tienen adicionalmente, suscripción de películas, música o videos de paga por internet.

En otras palabras, para 13.6% de las viviendas en México, las plataformas SVOD son complementarias a la TV de paga. Mientras que, para una razón de 5.3%, podrían haber encontrado un sustituto en la creciente pluralidad de alternativas de acceso por internet bajo suscripción para acceder una diversidad de contenidos locales e internacionales.

#Censo2020MX: Diagnóstico de Conectividad en Tiempos Pandémicos

La numeralia obtenida en el #Censo2020MX provee un panorama del alcance que ya ostentan las Tecnologías de la Información y la Comunicación (TIC) en México. Asimismo, da cuenta de los avances en torno a alcanzar el acceso universal de estas, en línea con el mandato constitucional definido a partir de la Reforma en Telecomunicaciones.

No obstante, tan sólo puede considerarse como la radiografía y diagnóstico para la aceleración en el acceso y aprovechamiento que ha tenido lugar en tiempos pandémicos. Es por tanto necesario, continuar dando seguimiento puntual y oportuno a las tendencias y niveles de adopción reportados trimestre a trimestre, tras la emisión de los reportes financieros de los operadores de telecomunicaciones y fabricantes de equipamiento a sus inversionistas.

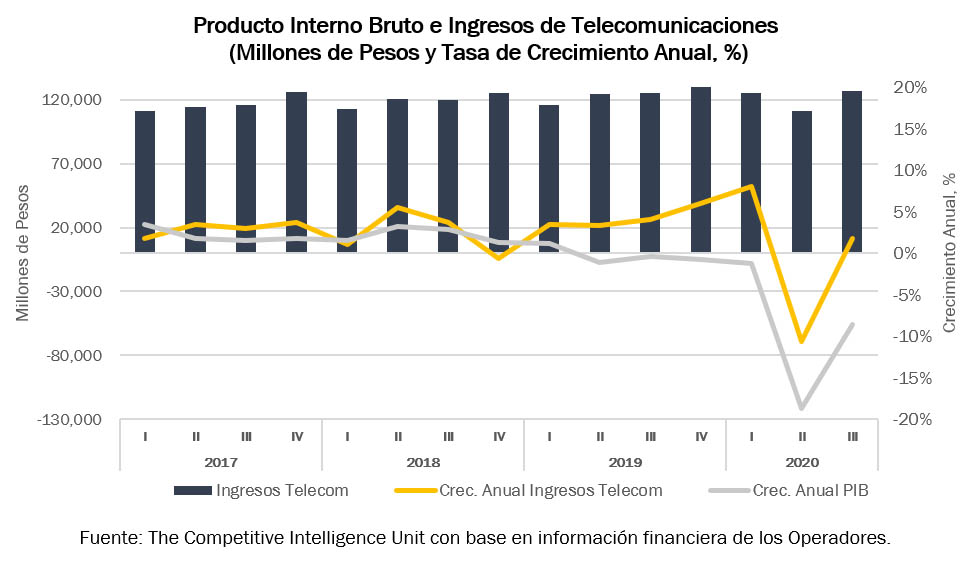

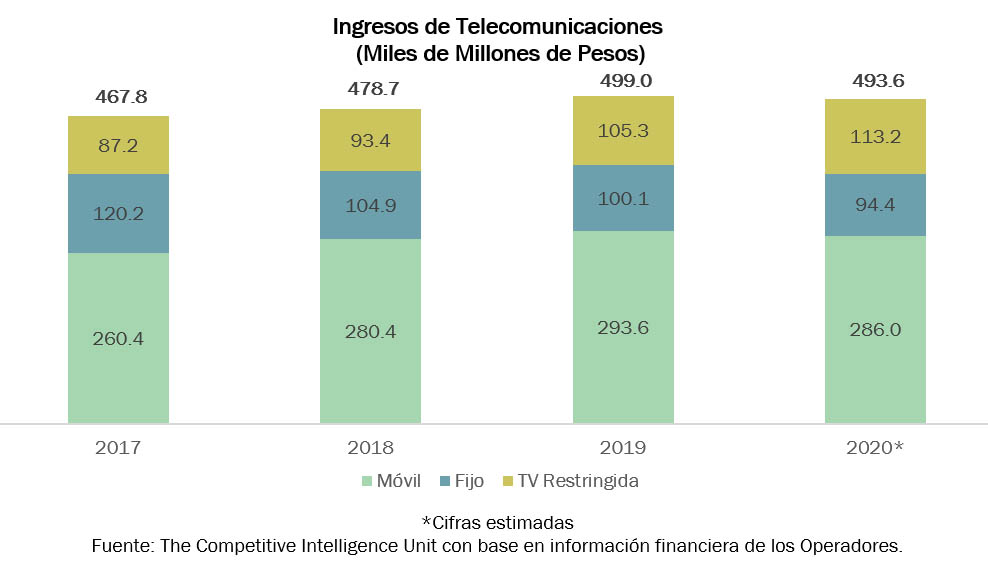

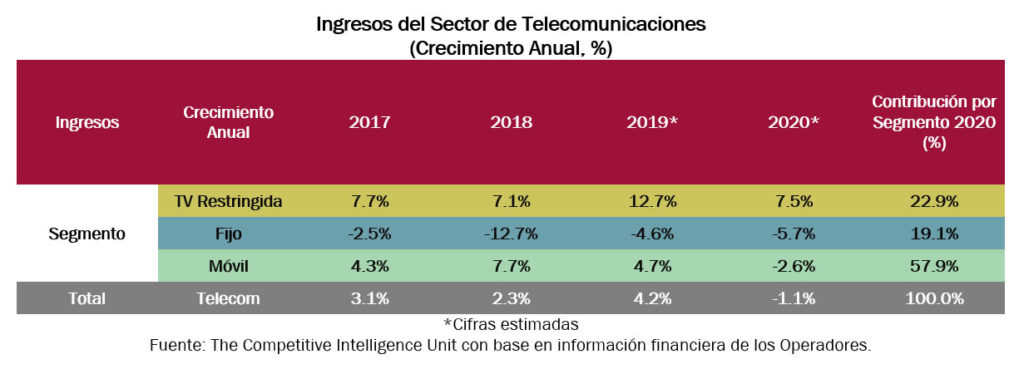

Al respecto, los primeros reportes dados a conocer a la fecha sobre la dinámica de 2020 en su conjunto, precisamente, dimensionan el ‘empujón digital’ que hemos manifestado y atestiguado en el transcurso de la pandemia y que, sin duda, se puntualizarán en análisis próximos.

Notas:

[1] De acuerdo con el INEGI, una vivienda particular habitada es aquella que “en el momento de la entrevista tiene residentes habituales. Incluye cualquier recinto, local, refugio, instalación móvil o improvisada, que esté habitado”. Se contabilizan 35.2 millones viviendas particulares habitadas en el #Censo2020MX.

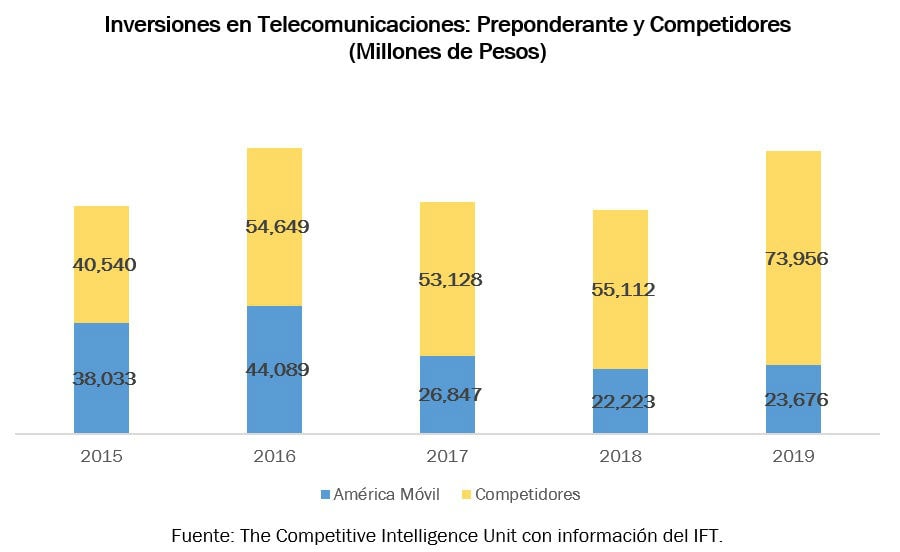

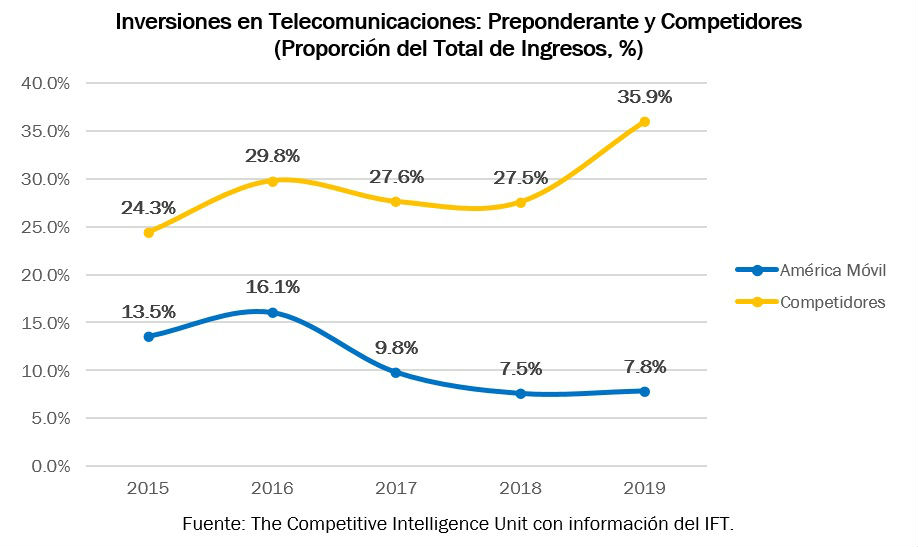

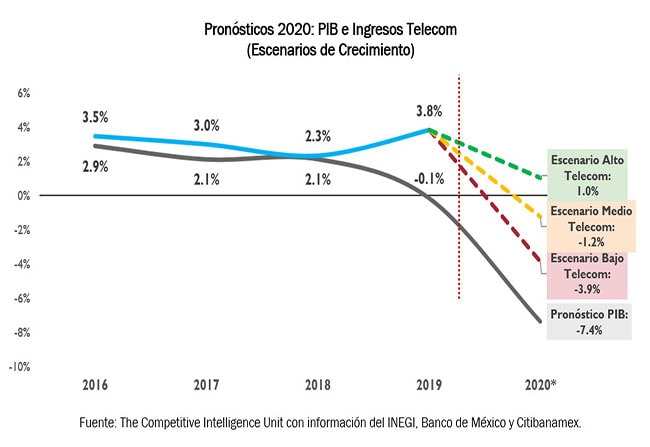

También te puede interesar: Dinámica de las Telecom en el Pandémico 2020.