Durante 2020, las telecomunicaciones se posicionaron como el segundo sector, después del de la salud, en importancia para el aparato productivo nacional para hacer frente crisis de salud pública y económica global.

La disponibilidad de redes de conectividad a lo largo y ancho del territorio nacional, han permitido continuar con la operación productiva, educativa, cultural, informativa y hasta de entretenimiento durante el confinamiento y la parálisis social y económica.

No obstante, a pesar de su dinámica contracíclica en su trayectoria de largo plazo con respecto a la evolución del Producto Interno Bruto (PIB), este sector ha padecido de los estragos y la recesión económica provocada por la pandemia.

Ingresos de las Telecom en 2020

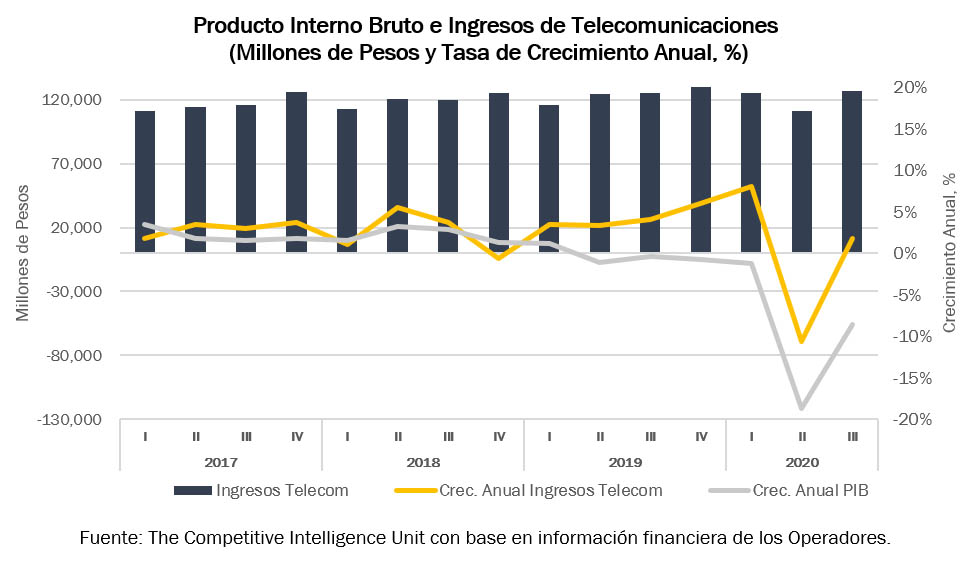

En el transcurso de 2020, se identificaron dos tendencias encontradas en la evolución de los ingresos de la industria.

Durante el 1T-2020, mientras la economía cayó -1.3%, las telecomunicaciones crecieron a un ritmo de 8.0%, esto es una dinámica contracíclica. Sin embargo, ya en el 2T-2020, la crisis pandémica llevó a la economía a una reducción del PIB de -18.7%, lo que provocó un efecto de ‘succión’ sobre el sector de las telecomunicaciones y decreció -10.7%.

No obstante, en el 3T-2020 en tanto la actividad productiva se redujo -8.6%, la dinámica logró remontar y alcanzar un crecimiento anual de +1.7%.

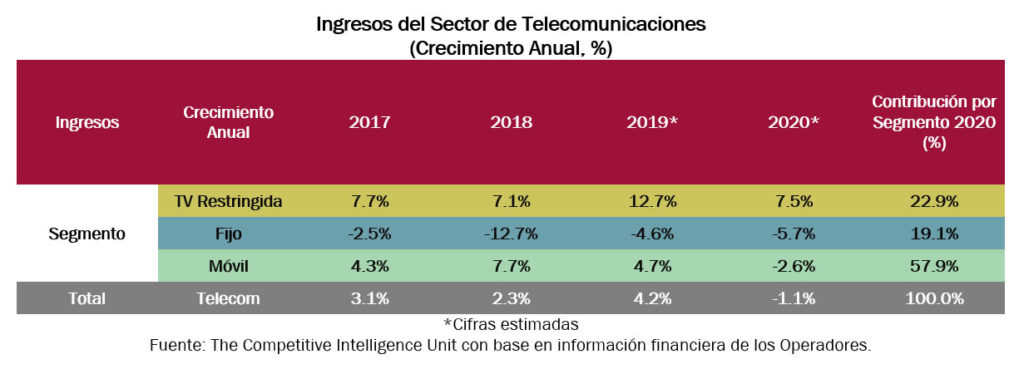

En todo 2020, a pesar de la recuperación registrada durante el tercer trimestre, se espera que el sector de las telecomunicaciones registre una contracción anual de -1.1% en un escenario promedio.

Ello al alcanzar un monto absoluto de $493.6 mil millones de pesos por la venta de servicios de voz y conectividad, aunado a la comercialización de equipamiento móvil.

La parálisis generada por las restricciones de movilidad social durante la primera mitad del año derivó, en gran medida, en la caída de varios sectores de la economía nacional, entre ellos el de las telecomunicaciones. Ésta provocó una contención de demanda de servicios que, junto con la menor disponibilidad de recursos de las familias y empresas por el incremento en el desempleo y la baja actividad económica, resultó en un menor consumo de servicios y adquisición de equipos, especialmente de aquellos móviles, segmento que contribuye con 6 de cada 10 pesos generados de manera sectorial.

No obstante, sorprende la resiliencia del sector de las telecomunicaciones que logró recuperarse en la segunda mitad de 2020 del impacto de la menor actividad económica y del confinamiento social durante el año.

Sin embargo, esta reversión de efectos recesivos no será manifiesto en todos los segmentos integrantes de la industria, es decir, televisión de paga y servicios convergentes, telecomunicaciones móviles (voz y datos) y telecomunicaciones fijas (telefonía y banda ancha fija).

TV de Paga al Alza

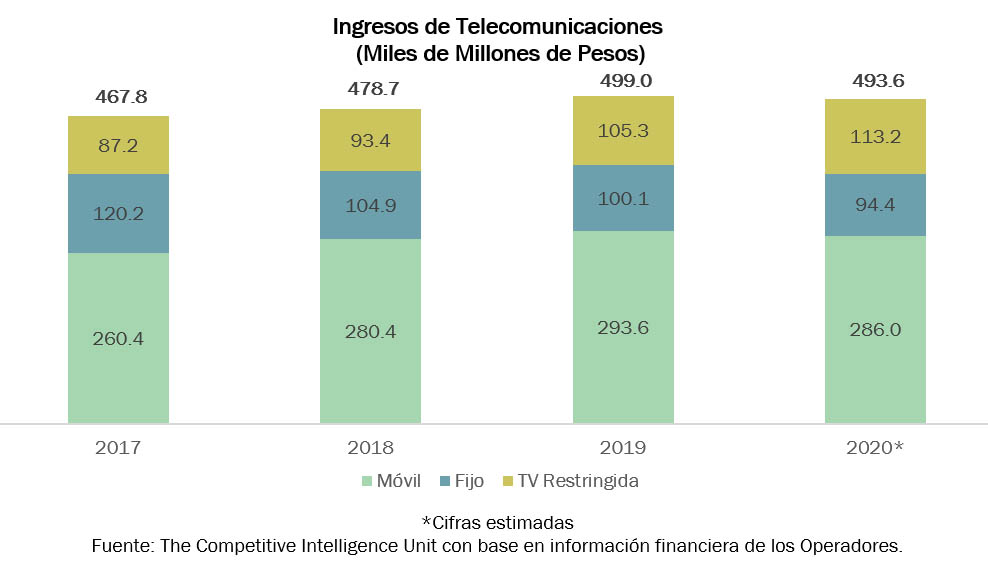

El único segmento que registraría un desempeño positivo durante 2020 es el de la TV de paga, que comprende el conjunto de servicios convergentes provistos por los operadores tradicionales de cable, triple (video, telefonía e internet) y cuádruple play (+móvil), que conjuntamente crecerán en términos anuales 7.5% en términos de ingresos, con un monto de $113.2 mmp y una contribución de 22.9 de cada 100 pesos al agregado sectorial.

La creciente preferencia y demanda por la contratación de servicios empaquetados (internet, telefonía, TV de paga y/o plataformas de contenidos bajo demanda), especialmente a partir de la implementación del eTrabajo, la eEducación, eEntretenimiento, eCultura, eCommerce, etcétera, todo en el hogar, conjuntamente han impulsado la dinámica de ingresos de estos operadores.

Segmento Móvil en Números Rojos

Por primera vez en muchos años, el segmento móvil registraría una contracción de ingresos, en esta ocasión de 2.6% anual, al acumular $286.0 mmp durante el año. La dinámica de este componente explica en buena medida la disminución de los ingresos sectoriales al aportar 6 de cada 10 pesos (57.9%) del total.

Sin embargo, es previsible que este segmento resulte en el de mayor repunte al superar la drástica caída de -18.2% registrada durante el 2T-2020. Este mercado fue impactado por dos frentes: el primero, al tener lugar una crisis económica, la propensión a gastar en servicios móviles por parte de los mexicanos fue menor; y el segundo, al restringirse la movilidad y el acceso a espacios públicos, se redujo de manera importante el tráfico de voz y datos cursado desde las redes celulares.

Telecom Fijas en Racha Negativa

El segmento que durante 2020 continuó con su trayectoria a la baja, a pesar de la creciente necesidad y preferencia por contar con acceso a la banda ancha en el hogar, fue el de las telecomunicaciones fijas.

La reducción del consumo de servicios de voz, así como el continuado proceso de ajuste de tarifas a la baja, provocarían ingresos 5.7% inferiores a los de 2019, con un monto de $94.4 mmp, es decir, 2 de cada 10 pesos que se generan en el sector.

Proyecciones para 2021

La senda del sector de las telecomunicaciones para 2021 se vislumbra positiva, ante la llegada de la vacuna contra el coronavirus y las optimistas proyecciones de crecimiento de la actividad económica mexicana. Así, se espera importante repunte significativo en el sector, que incluso supere el crecimiento registrado durante 2019 (4.2%).

El principal factor de impulso de crecimiento sería la redinamización de la actividad económica y, consecuentemente, la mayor capacidad de compra por parte de los usuarios mexicanos. Asimismo, la aceleración en la digitalización social generada por la crisis pandémica detonará el consumo de servicios de conectividad.

El trabajo, educación, entretenimiento y socialización en casa, vía plataformas digitales, seguirán siendo el día a día de la sociedad mexicana después de la pandemia.

También te puede interesar: Comercio Electrónico en 2020: Balance en Tiempos de Pandemia.