Durante los 26 años más recientes, nuestro comercio exterior se ha caracterizado por la carencia de una estrategia integral y realista que permita su sano desarrollo mediante la definición de políticas públicas en materia de competitividad, de fomento, de promoción de las exportaciones y de la inversión extranjera directa.

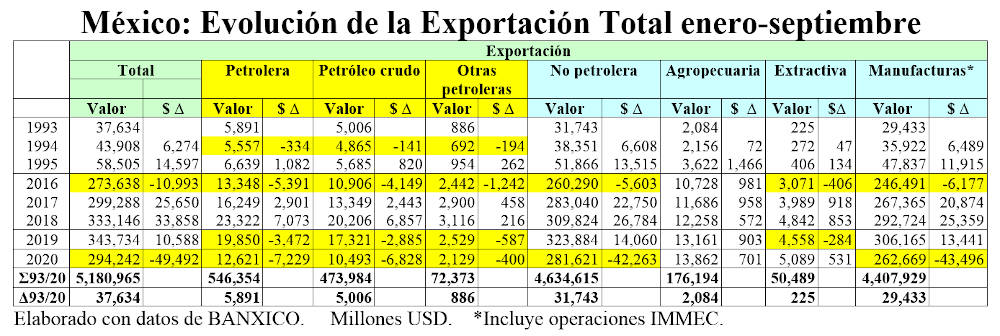

Desgraciadamente, la pandemia ha agravado la situación pues de enero a septiembre de 2020, las exportaciones mexicanas presentaron un decremento de -14.4% con respecto a 2019, lo que significó una baja de -49,242 millones USD, siendo el sector de la manufactura el más afectado con un descenso de -14.21%, equivalente a -43,496 millones USD.

Afortunadamente, el sector agropecuario y el extractivo registraron incrementos de 5.33% y 11.65%, que equivalen a 13,862 y 531 millones USD, totalizando 14,393 millones USD.

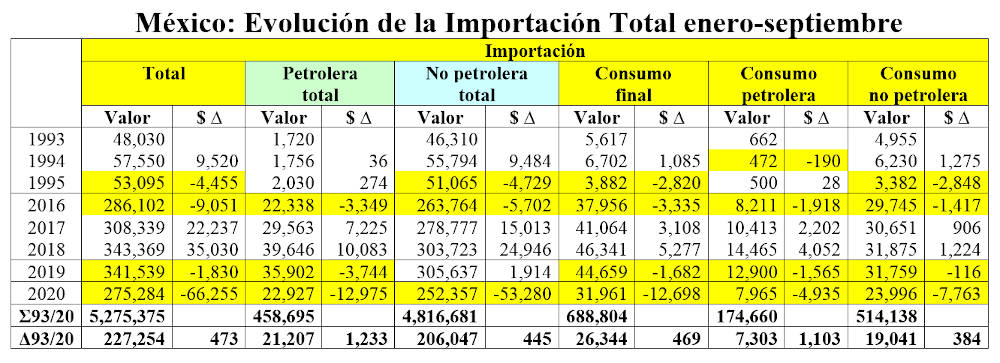

La Importación Total también registró un importante decremento mismo que correspondió a -19.4%, equivalente a -66,255 millones USD debido a que la Importación Petrolera descendió en -36.14%, correspondiendo a -12,975 millones USD. Sin embargo, el mayor problema se presenta por el fuerte decremento de la Importación No Petrolera que decreció 17.43%, es decir, -53,280 millones USD.

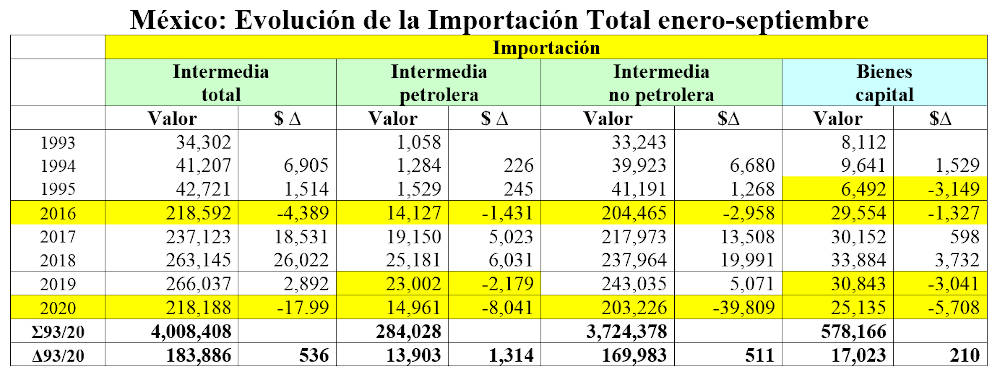

Este decremento fue originado por la debilidad de la planta productiva nacional y la pésima estructura de nuestro comercio exterior dado que, la mayor parte de este descenso corresponde a Importación Intermedia No Petrolera, con -39,809 millones USD, esto es, de importación de insumos que se utilizan para la fabricación de bienes destinados al consumo interno y al de exportación pues, desgraciadamente, han convertido a nuestro país en un país maquilador para el mercado doméstico y el de exportación, con reducido valor agregado en nuestro territorio.

Asimismo, hay que señalar que la Importación de Bienes de Capital también registró un decremento de -18.51%, debido a que no se invierte por las poco positivas perspectivas que se ven a corto plazo; esto representó una baja en la importación de -5,708 millones USD, el segundo más importante después del año 2009 en que el decremento fue de -6,718 millones USD, es decir, una tasa negativa -23.38%.

Comentarios

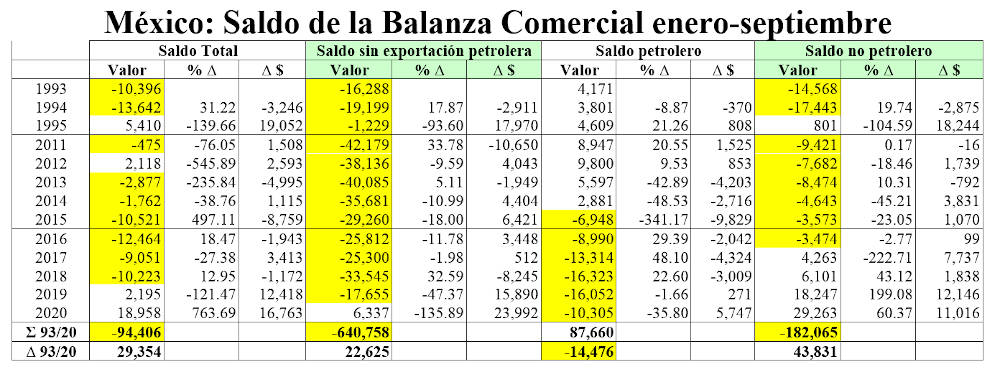

En 2020, la balanza comercial de México registró un superávit récord de 18,958 millones USD para el período de 1993-2020, mismo que resultó superior en 16,763 millones USD al del año 2019.

Es importante señalar que por primera vez en el período 1993-2020, el Saldo Sin Exportación Petrolera resultó positivo por un total de 6,337 millones USD, lo que representó una reducción del déficit de 23,992 millones USD. Sin embargo, el déficit acumulado del rubro para dicho periodo fue de -640,758 millones USD.

Por lo que se refiere al Saldo Petróleo, también registró un decremento de -35.8%, equivalente a 5,747 millones USD, con un superávit acumulado para el período 1993-2020 de 87,660 millones USD, debiendo señalar que tradicionalmente el saldo de este rubro fue positivo, aunque en los seis años más recientes se convirtió en negativo por un subtotal de -71,932 millones USD.

Finalmente, el Saldo No Petrolero en estos primeros nueve meses del 2020 fue positivo por un total de 29,263 millones USD. Conviene señalar que durante el período 1993-2020, sólo en el año 1995, y a partir del 2017, se presenta saldo superavitario, siendo el superávit más alto el de 2020, mismo que es el resultado del gran volumen de reexportación de insumos que se realiza y al valor que sea ha agregado en nuestro territorio a esos insumos importados temporalmente.

Apuntes finales

El importante superávit que se ha presentado en los dos años más recientes pareciera positivo pues implica mayor ingreso de divisas para México, sin embargo, al revisar la estructura de nuestro comercio exterior resulta que la Exportación No Petrolera registra un decremento muy importante, mismo que en los primeros nueve meses del 2020 fue de -42,263 y que la Importación Intermedia No Petrolera lo hizo en -39,809 millones USD; es decir, que se está importando menor cantidad de insumos para la producción de bienes destinados al mercado interno y al de exportación y, consecuentemente, la planta productiva nacional muestra menor actividad, lo que significa menor valor agregado y menor empleo en nuestro país.

Sin duda, esto es resultado de un problema estructural de nuestra economía y de nuestro comercio exterior pues durante los 26 años más recientes, no se procuró la creación de un mercado interno fuerte con demanda creciente de productos, así como tampoco sucedió con la producción orientada a la exportación, de tal manera que el valor agregado en nuestro país es reducido y, por tanto, poco generador de empleos y nulo crecimiento del ingreso y el nivel de vida de la mayor parte de la parte de la población.

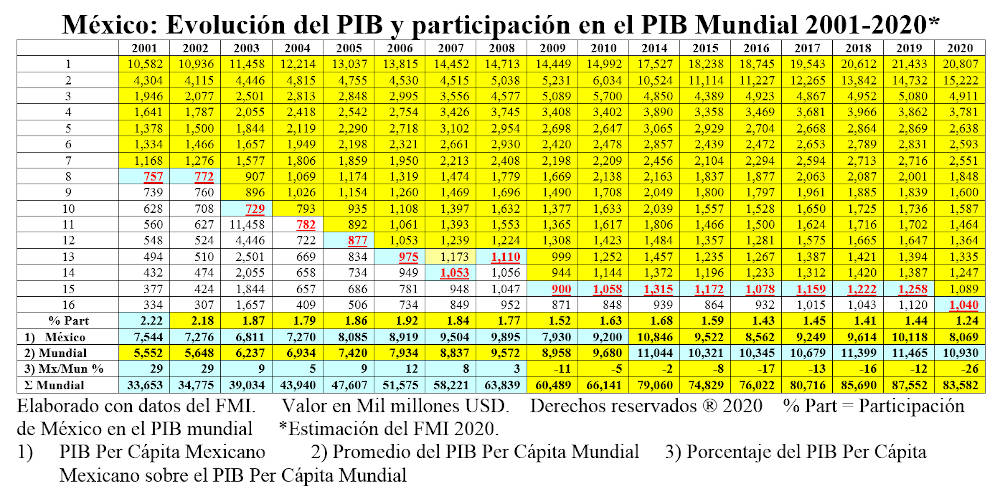

Por esta circunstancia, se presenta una caída muy importante en la generación de riqueza en territorio nacional de tal manera que nuestro PIB Total, durante el periodo 2001-2020, en que han estado en vigor los TLC’s que se han firmado con 54 países y que se supone iban a generar enorme riqueza en nuestro país, se redujo de una participación de 2.22% en el PIB Mundial a 1.24%, en tanto que nuestro PIB per cápita cayó del 49º al 76º lugar.

Hay que hacer especial referencia al hecho de que en el periodo 2014-2020, la caída del PIB per cápita mexicano fue de -2,777 USD al pasar de 10,846 USD a 8,069 USD, es decir, una pérdida de -26% y, mucho peor que, sólo entre 2019 y 2020 cayó de 10,118 USD a 8,069 USD y la pérdida fue de -2,049 USD, equivalente a 20%.

Como lo he señalado, la pandemia ha influido en nuestro ya negativo panorama, sin embargo, la reestructuración que necesariamente sufrirán la economía mundial y el comercio internacional, debería ser aprovechada por México para definir una estrategia realista que nos permita participar más activamente en el concierto internacional y capitalizar las oportunidades que este cambio generará a nivel mundial, así como revertir los enormes daños que ha provocado a México la aplicación dogmática del liberalismo sin que, durante los 26 años más recientes, hayamos podido obtener los beneficios que normalmente genera el libre comercio y que otros países sí han aprovechado inteligentemente.

También te puede interesar: Aguacate y mango mexicanos: Primer y segundo lugar en la exportación mundial en peligro.