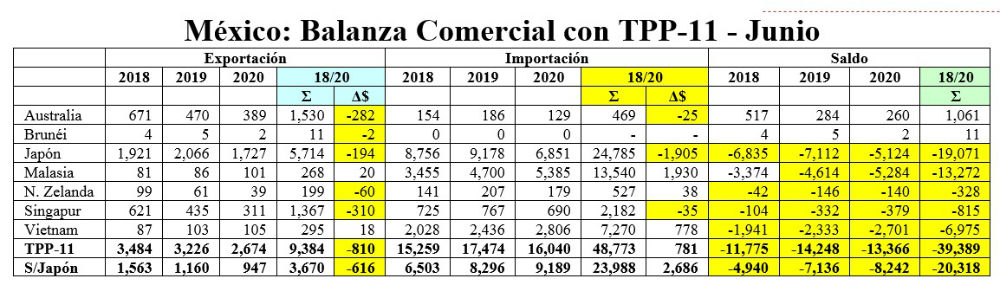

En el período enero-julio de 2020, la Exportación Total de México registró un decremento de -17.93% en relación con el año 2019 debido a que, tanto las Exportaciones Petroleras y No Petroleras, presentaron importantes decrementos; en valor, la exportación total decreció en -47,775 millones USD.

El retroceso de las Exportaciones Petroleras fue de -41.09%, equivalente a una disminución de -6,591 millones USD, en tanto que las Exportaciones No Petroleras decrecieron -16.44%, es decir, -41,184 millones USD, debiendo señalar que la Exportación Manufacturera fue la única que registró un descenso mismo que fue -41,934 millones USD, equivalente a 17.78% con respecto a 2019.

Por el contrario, la Exportación Agropecuaria y Extractiva registró un incremento de 5.01% y 5.52%, equivalente a 554 y 197 millones USD, en total, un incremento de 741 millones USD.

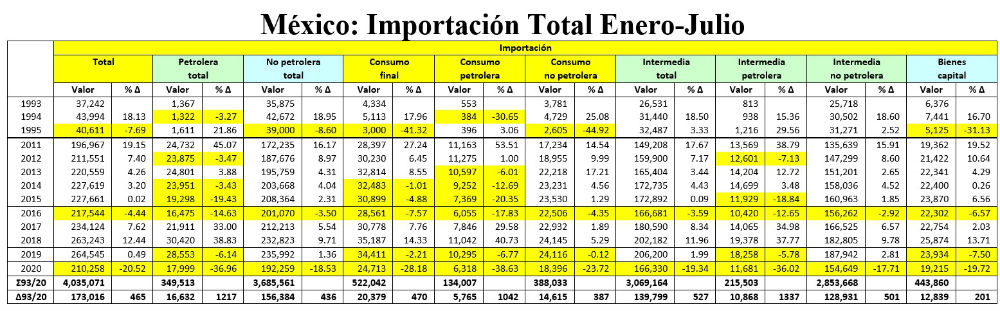

Conviene señalar que la Importación Total también registró un importante decremento que se cifró en -20.52%, equivalente a -54,287 millones USD, debido a que tanto la Importación Petrolera, así como la Importación No Petrolera descendieron en -36.96% y -18.53%, equivalentes a -10,554 y -43,733 millones USD, respectivamente.

Por lo que corresponde al uso de los productos de importación, la Importación de Consumo Final registró un decremento de -28.18% (-9,698 millones USD), debido a que la Importación de Consumo Petrolero lo hizo en -38.63% y la Importación de Consumo No Petrolero en -23.72% (-3,977 y -5,720 millones USD, en total -9,697 millones USD).

La Importación de Bienes de Consumo Intermedio también descendió en 19.34%, lo que representó una caída de -39,870 millones USD, debido a que la Importación Intermedia Petrolera lo hizo en -36.02%, es decir, -11,681 millones USD; la Importación Intermedia No Petrolera cayó -17.71% equivalente a -33,293 millones USD; y finalmente, la Importación de Bienes de Capital, por segundo año consecutivo cayó, primero en 2018 en -7.5% y en 2020, en -19.72%. En valor la caída fue de -1,940 y -4,719 millones USD, totalizando en ese período -6,659 millones USD.

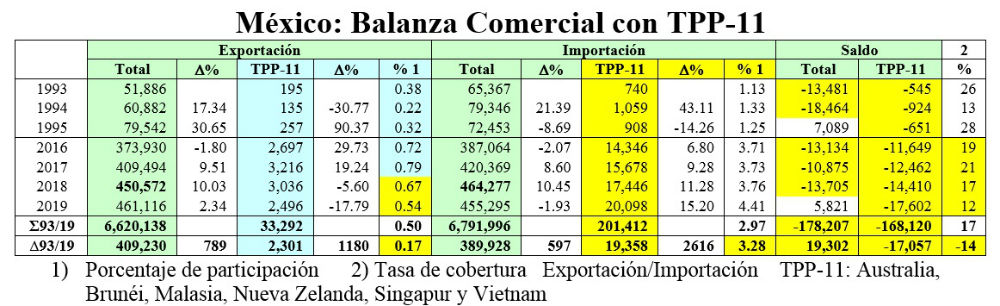

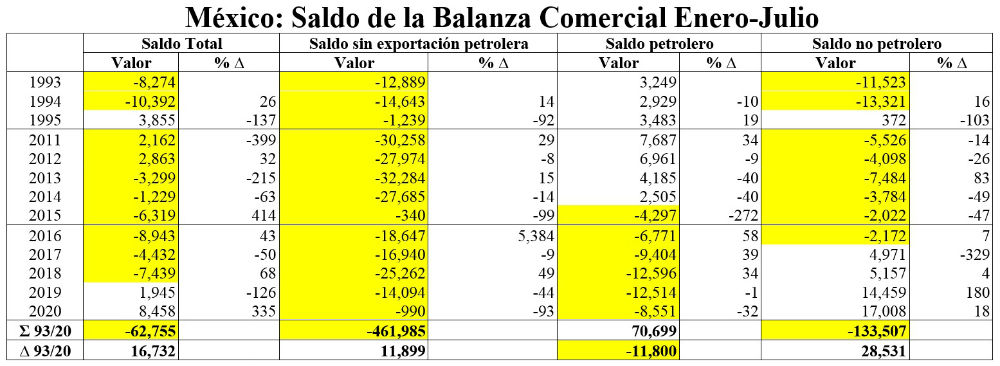

Como consecuencia de este proceso, después de 20 años de registrar déficit constante en nuestra balanza comercial (1997), en 2019 y 2020 registramos superávit de 1,945 y 8,458 millones USD, respectivamente, y esto pareciera muy positivo, sin embargo, debido a los problemas estructurales de nuestro comercio exterior, resulta que no lo es tanto, pues la Importación Intermedia registró el mayor decremento con un total de -39,870 millones USD. Esto significa que estamos importando menos insumos para producir bienes orientados al mercado interno y al de exportación, independientemente de que la Importación de Bienes de Capital en estos mismos años descendió -1,940 y -4,790 millones USD, es decir, -6,659 millones USD.

Ambos factores, sin duda, nos hablan de una tendencia decreciente de la producción mexicana y un menor dinamismo de la planta productiva nacional en la generación de riqueza, situación a la que nos han acostumbrado los altísimos funcionarios encargados de diseñar la política y la estrategia de fomento, y del comercio exterior mexicano en los 26 años más recientes, mismos en los que como resultado lógico, hemos registrado enormes retrocesos.

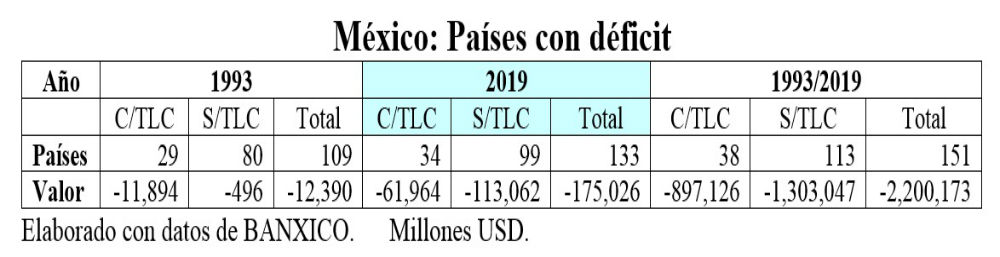

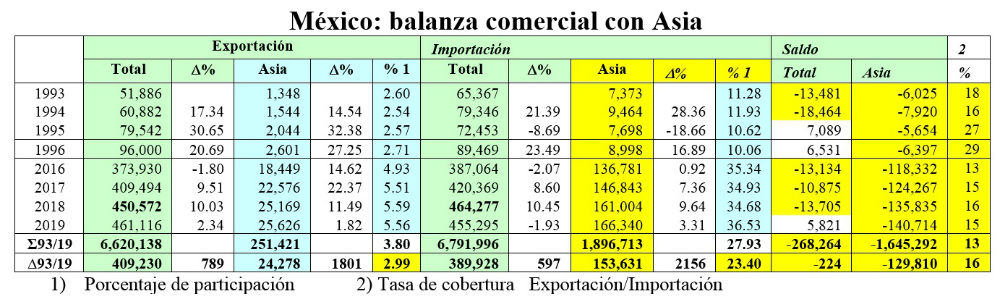

Es fundamental ver que en el periodo 1993-2020, excluyendo al petróleo, el déficit acumulado alcanzó la cifra de -461,985 millones USD y, mucho peor, es que tradicionalmente el Saldo Petrolero fue positivo para México, pero a partir del año 2015, en que se presentó un déficit de -4,797 millones USD, el saldo ha sido negativo de tal manera que, en los 6 años más recientes, el déficit acumulado en este rubro nada más alcanzó la cifra de -54,133 millones USD.

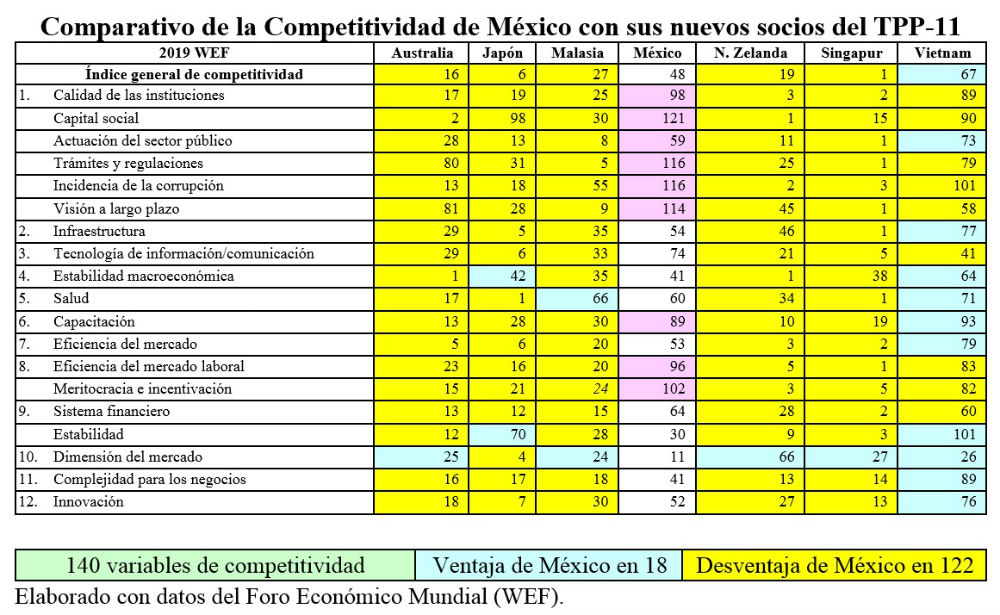

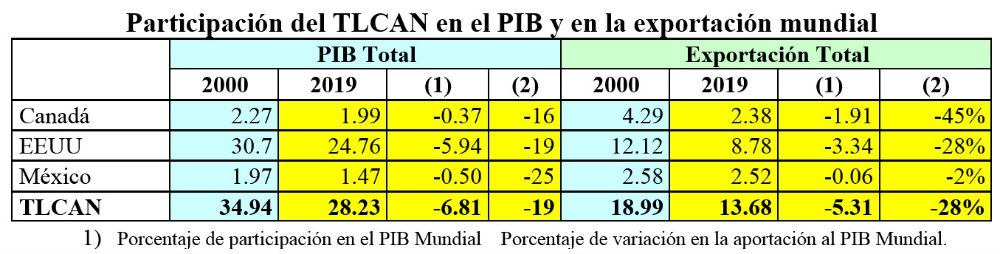

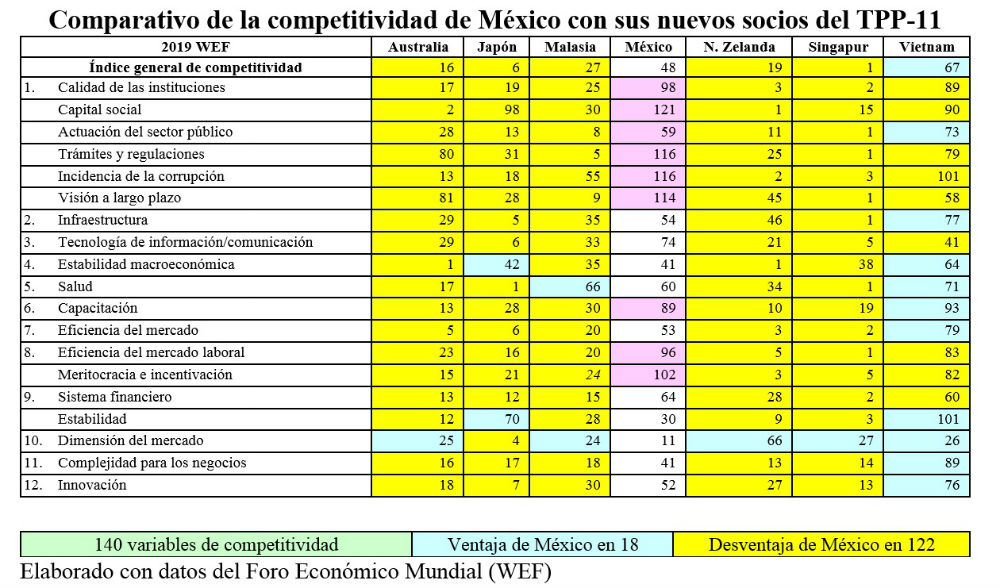

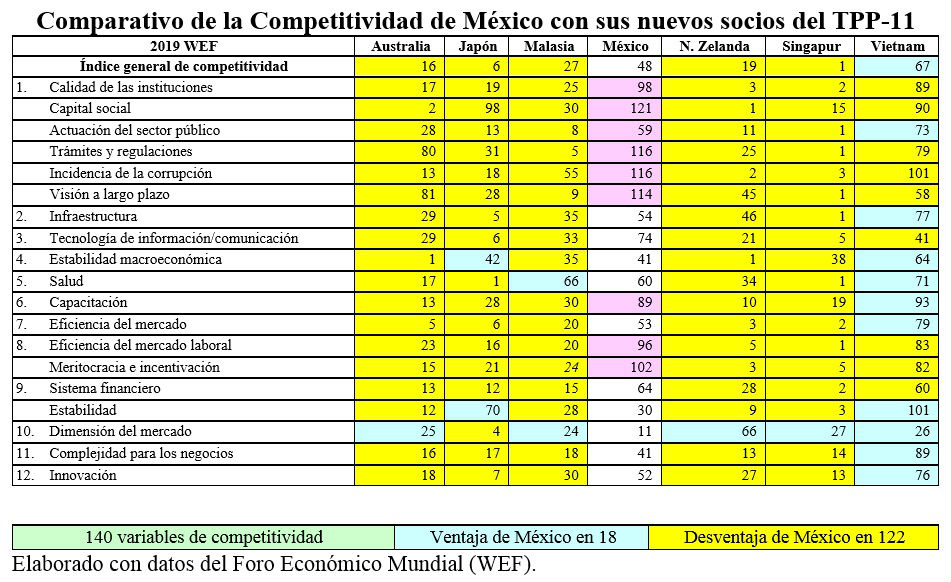

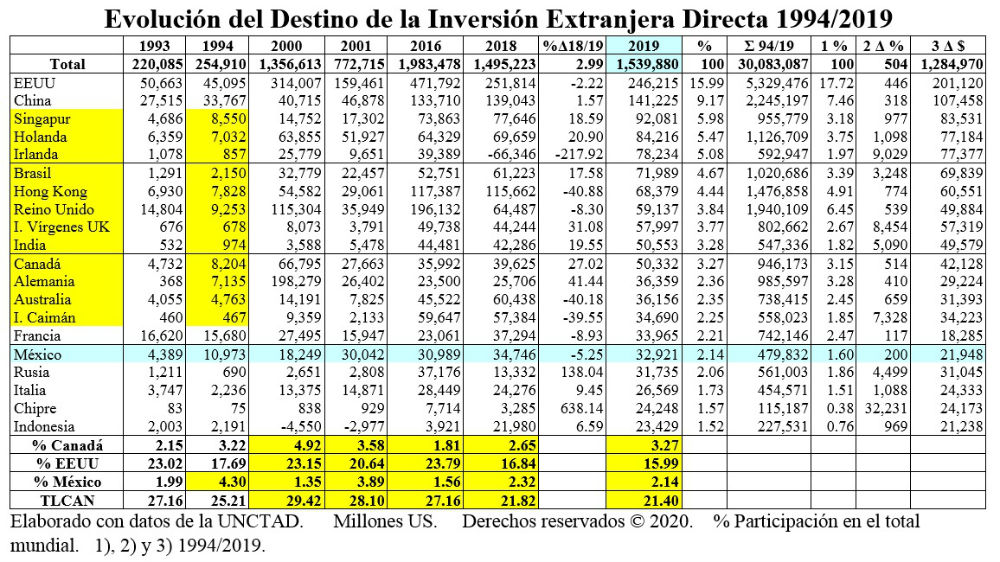

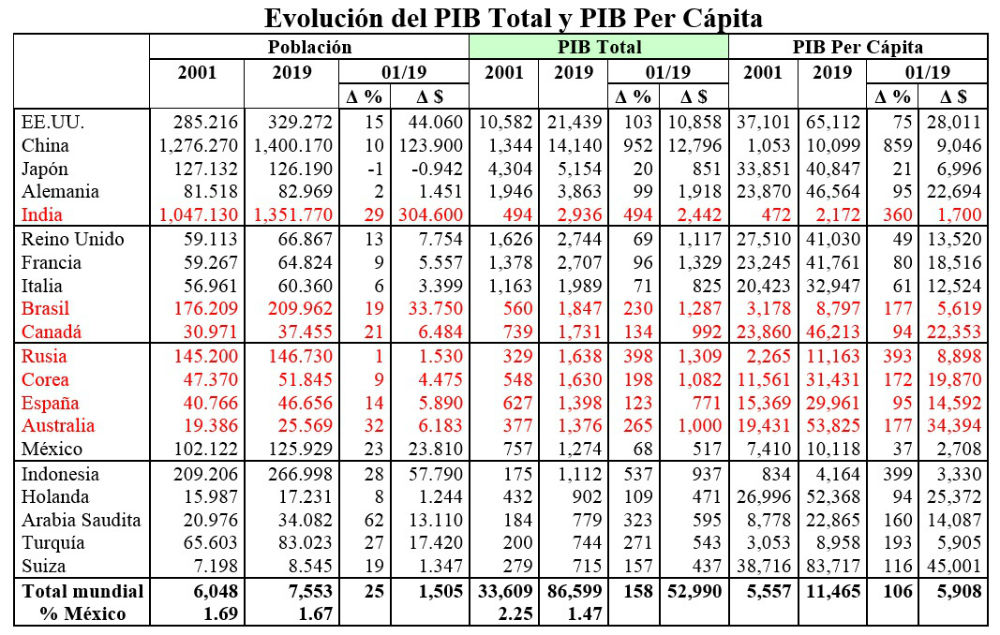

Estos negativos elementos han contribuido al deterioro de México como potencia económica, de tal manera que han provocado que nuestro país caiga de la 8ª a la 15ª posición; la reducción en la generación de riqueza mundial de 2.18% a 1.47%; la caída de la posición el PIB per cápita de la 42ª a la 72ª; la pérdida de atractivo como destino de la IED del 4º al 16º lugar, con la consiguiente pérdida de captación de flujos de IED del 4.3% al 2.14%; y la reducción en el valor del contenido nacional en la exportación total del 59% al 37% y, excluyendo al petróleo, a un ridículo 31%.

Sin duda, la situación reinante en el mundo por la pandemia que ha generado menor consumo, generalizado de bienes y servicios, también ha influido grandemente en este negativo proceso, fundamentalmente en los seis meses más recientes. Pero como usualmente dicen los altísimos funcionarios mexicanos, los problemas son un reto y también presentan oportunidades, y así hay que pensar para que no crean que soy pesimista.

Las oportunidades han existido durante mucho tiempo, y ahí están, siempre y cuando se creen elementos que permitan capitalizarlos. Desgraciadamente, en México llevamos 25 años sin poder hacerlo, pues durante este período no se ha definido una estrategia integral que permita aprovechar las oportunidades que presentan los mercados internacionales y hoy, más que nunca, se requiere que nuestros funcionarios y nuestras funcionarias –para utilizar uno de los barbarismos que el “gran pensador, filósofo y político mexicano”, Vicente Fox, introdujo en la jerga del mexicano– actúen con inteligencia para lograrlo.

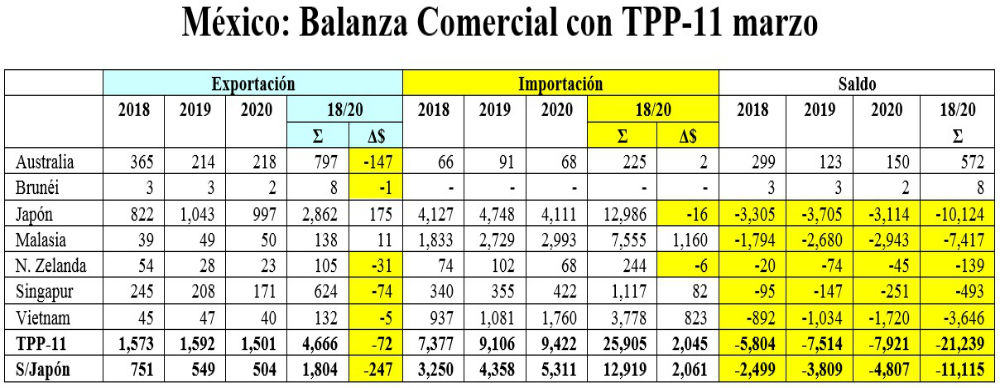

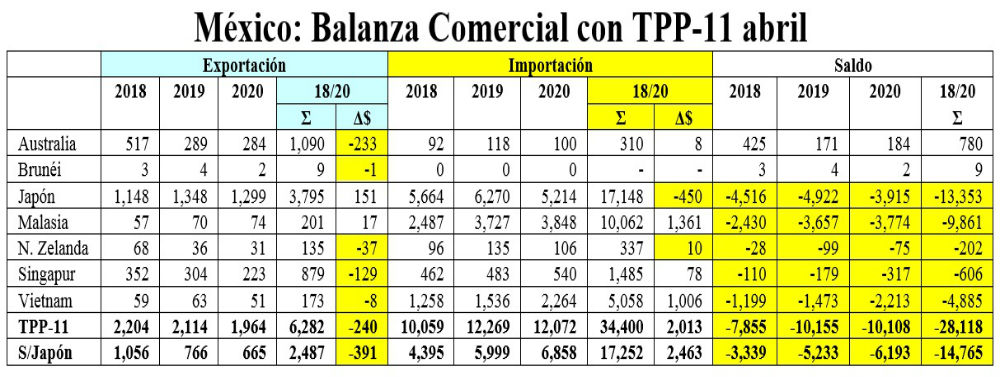

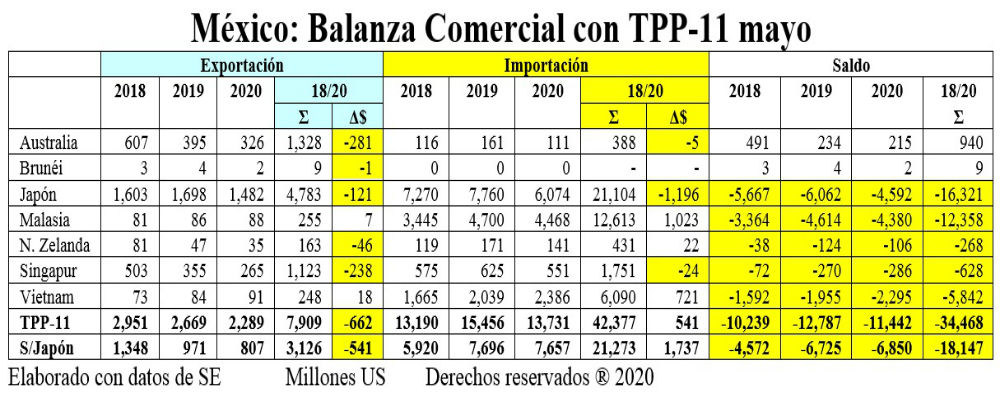

También te puede interesar: México: 18 meses con el TPP-11.