Quizá el título de la presente columna nos sorprenda un poco, sobre todo porque en la cultura mexicana nos han inculcado que el principal elemento de seguridad y estabilidad de una familia es contar con una casa propia en la cual vivir durante mucho tiempo; así, la casa se convierte en una parte fundamental del patrimonio familiar.

Pero empecemos por lo más sencillo, la definición de patrimonio establece que éste es el conjunto de bienes propios o de una institución susceptibles de estimación económica, por lo que efectivamente, bajo esta definición, la casa es, por supuesto, parte del patrimonio de un individuo o de una familia. No obstante, desde el punto de vista estrictamente financiero, un activo que genera gastos (y muchos) como una casa y no produce un rendimiento, es en realidad un activo improductivo, por lo que no puede considerarse como parte de un portafolio de inversión.

Las casas son activos que típicamente tienen asociados muchos gastos que los pueden convertir en auténticas cargas financieras, tales como administración, remodelaciones, adecuaciones, hipotecas, mantenimiento, predial, seguros, y si no se hace todo esto se tendría que sumar la devaluación del inmueble. En esta misma categoría de activos improductivos se encuentran los autos, que se deprecian de inmediato al salir de la agencia en 30% y que adicionalmente tienen asociados gastos como tenencia, servicios, mantenimiento, seguros, verificaciones, etcétera.

Históricamente las casas han tenido asociadas muchas ventajas que las han convertido en el imaginario popular en buenas alternativas de inversión, aunque en la realidad no necesariamente funciona de esta manera. Una de las creencias más arraigadas es que las casas siempre aumentan de valor a lo largo del tiempo y que los precios no son tan volátiles como otros activos.

Por lo general, esto es cierto bajo ciertas circunstancias, es decir, las casas aumentan de valor por lo general en la misma proporción de la inflación, dicho de otra manera, suelen mantener su valor en términos reales, y si la zona en la que se encuentra el inmueble se considera privilegiada se puede obtener una plusvalía interesante.

Sin embargo, las casas también enfrentan riesgos importantes. La gran crisis financiera de 2008 (crisis subprime) tuvo su origen precisamente en el sector inmobiliario y rompió muchos mitos cuando los inversionistas se dieron cuenta de manera dramática que las casas tienen implícito un riesgo enorme, y que también pueden bajar de precio hasta el extremo de no valer nada.

Con el estallamiento de la crisis hipotecaria en Estados Unidos el precio de las casas cayó 30% en cuestión de meses, y en la fase más profunda de la crisis hubo zonas en las cientos de casas fueron abandonadas, ya que el valor de la deuda resultó mayor al valor del inmueble debido al fuerte incremento de las tasas de interés, con lo que el precio de las casas fue de cero. Pero hay múltiples casos en los fenómenos naturales como temblores, inundaciones, o problemas de seguridad que han afectado negativamente el precio de casas en vastas zonas geográficas.

Otro de los viejos axiomas del mundo inmobiliario es que el precio de las viviendas tiende a ser menos volátil, es decir, que los precios no varían tan drásticamente como en otros activos; la realidad es que siempre hay cambios en el valor de las casas, la diferencia con respecto a las acciones es que no existe un mercado en el que concurran de manera oferentes y demandantes y, por lo tanto, tampoco un índice que refleje dichos cambios de manera continua a lo largo del día. No obstante, siempre existen factores que afectan la oferta y la demanda de casas y que impactan el precio de las mismas; aunque típicamente estos shocks se materializan en el momento de concertar dichas operaciones.

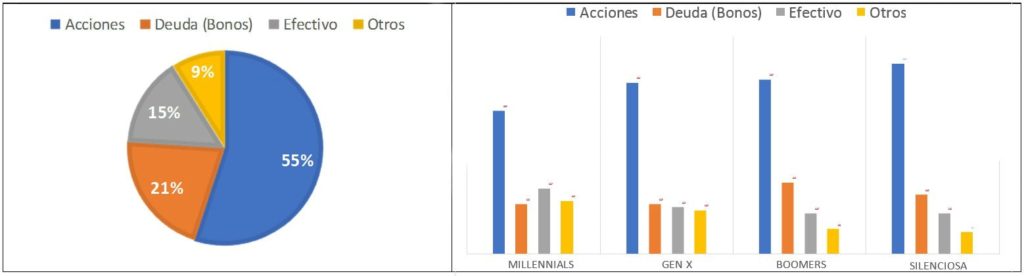

Las acciones tienen varias ventajas sobre las casas, comenzado por la gran capacidad para diversificar que ofrecen, ya que se puede invertir en acciones relacionadas con el sector de la construcción y en muchos otros sectores con gran potencial de crecimiento.

Sin duda, una de las grandes virtudes de las acciones frente a la adquisición de una casa es la gran liquidez que tiene el mercado bursátil. Dicho de otra manera, las acciones pueden convertirse en efectivo prácticamente de inmediato después de vender las acciones (72 horas hábiles después de procesarse la venta de títulos), mientras que la venta de una casa puede tardar meses o años, ya que depende de todo un proceso que implica desde, contratar un bróker, encontrar un comprador, realizar avalúos, trámites ante notario, pago de impuestos, etc. La única opción para apresurar la venta de una casa es bajar de manera agresiva el precio, lo que significa la pérdida de dinero.

Otra de las grandes virtudes de invertir en acciones es que no se requiere de un gran capital. Existen Casas de Bolsa y vehículos como los Fondos de Inversión, en los que se puede participar en el mercado accionario desde $100 (cien pesos), brindándote la posibilidad de ser socio de Jeff Bezos de Amazon, Bill Gates de Microsoft, Mark Zuckerberg de Facebook, etc., mientras que comprar una casa puede significar un desembolso importante de recursos.

Ahora bien, en lo que se refiere al atractivo en términos de rentabilidad, las acciones siempre muestran una tendencia positiva y superior a las casas en el largo plazo. Me gustaría citar un ejercicio que nos puede ayudar a visualizar la diferencia entre comprar una casa e invertir en acciones en el periodo 2005-2015. En este lapso el IPyC de la Bolsa Mexicana de Valores registró un rendimiento acumulado de 250%, mientras que la inversión en un inmueble, medida a través del Índice de Precios de la Vivienda en México elaborado por Sociedad Hipotecara Federal, tuvo una variación de sólo 88%.

Pero te invito a reflexionar sobre cuánto puedo aumentar el precio de las casas en este 2020, en el que vivimos una profunda recesión económica por el impacto del Covid-19, con cierre de empresas y un gran desempleo, ¿5%, 10%, 15% acaso? Lo cierto es que el rendimiento del S&P 500 en este 2020 es de 20%, y de 50% desde su punto más bajo el 23 de marzo.

Es decir, si tú hubieras tenido $10 millones para comprar una casa el 1 de enero de este año y lo hubieras invertido en el mercado de valores de Estados Unidos, en el S&P 500, a estas alturas tendrías $13 millones, pero si en lugar de invertir en un Índice hubieras hecho un ejercicio de selección de empresas y hubieras comprado, por ejemplo, acciones de Tesla, hoy tendrías $70 millones, con lo que once meses después pudiste haber comprado la misma casa de $10 millones y quedarte con $60 millones en tu chequera.

Como hemos señalado en diferentes ocasiones, invertir en Bolsa requiere de una visión de largo plazo, disciplina, prudencia y, sobre todo, de una metodología probada. Por supuesto que una de las necesidades básicas del hombre es contar con un techo digno y construir un patrimonio familiar. El objetivo del presente artículo es simplemente destacar que existen formas más inteligentes de adquirir un inmueble a las formas tradicionales.

Las expectativas para el mercado accionario en Estados Unidos en los siguientes cuatro años son muy alentadoras por el inicio de una nueva administración, el impacto positivo de la vacuna contra el Covid-19, la pronta aprobación de estímulos económicos y la presencia de tasas de interés en niveles de cero por ciento por un periodo prolongado de tiempo. Por eso, en lugar de comprar una casa, acércate a un buen asesor financiero y compra acciones de empresas sólidas, con el tiempo te darás cuenta de que fue una excelente decisión.

También te puede interesar: Más allá del petróleo, 2 ª Parte.