Ellos se ríen de mí porque soy diferente.

Yo me río de ellos porque todos son igualitos.

Anónimo.

En el año de 1988 se inició la exportación continua y sistemática de aguacate como resultado de la implementación del Proyecto de Promoción y Exportación de Aguacate a Europa, mismo que se generó en el marco del Programa de Cooperación México –Comunidad Económica Europea (CEE)–, aprobado en la Reunión de la Comisión Mixta México, celebrada en diciembre de 1984 en la Ciudad de México.

Actualmente, el aguacate es el segundo producto de exportación agroindustrial más importante, sólo superado por la cerveza, y es el principal producto de exportación agrícola mexicano ya que desde el año 2016 desplazó al jitomate de esa posición privilegiada.

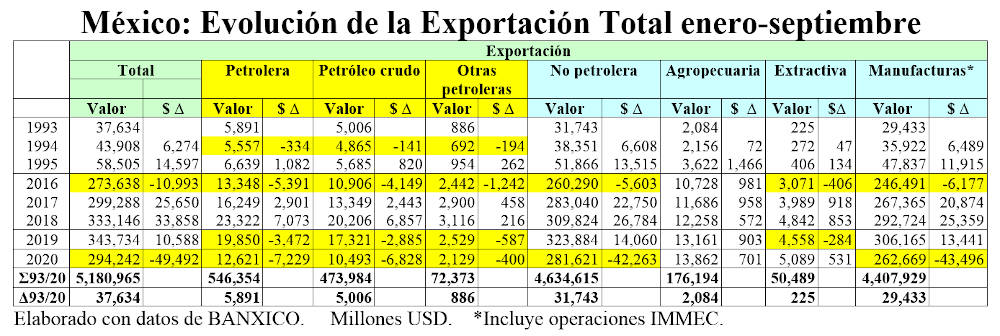

En el año 2019, las ventas de aguacate el exterior alcanzaron la cifra de 3,104 millones con destino a 64 países, siendo su principal mercado Estados Unidos, seguido de Japón, Canadá y la Unión Europea. El monto de la exportación de aguacate representó el 2% del valor agregado nacional de la exportación total de México.

A partir de 1988, año en que se implementó el proyecto de Promoción y Exportación de Aguacate a Europa, este producto ha sido una fuente de creciente generación de riqueza y bienestar para México, pues su exportación ha provocado un importante ingreso de divisas de tal manera que, en el periodo 1988-2019, alcanzó la cifra de 21,569 millones USD, debido al envío al exterior de más de 9.9 millones de toneladas.

Actualmente, en México hay más de 28 mil productores y 62 exportadores de aguacate y, en 2019, su producción superó los 2 millones de toneladas, de los cuales, el 50% se exportó. La producción de aguacate genera más de 70,000 empleos directos y 300,000 indirectos, principalmente en el estado de Michoacán.

Desgraciadamente, la situación que rodea a su producción, comercialización y exportación, ha venido enfrentado crecientes problemas.

Para el 2020, parece que el valor de la exportación registrará un decremento debiendo señalar que uno de los principales problemas que enfrenta este producto, es la creciente amenaza del crimen organizado que, entre otras cosas, ha establecido el cobro de “un derecho de piso”.

En la actualidad, la exportación de aguacate también se ve seriamente amenazada debido a que todas las huertas, las empacadoras y los embarques deben ser certificados por los inspectores norteamericanos para poder acceder al mercado norteamericano.

Es importante señalar que, en la última quincena de 2020, la creciente lucha de los diversos grupos delincuenciales por el control de la región productora en Michoacán, ha derivado en el incendio de diversas empacadoras en Tingüindín y sus alrededores, con continuos enfrentamientos de estos grupos que se han traducido en enorme inseguridad para la población en general. Por estas circunstancias, Estados Unidos ha retirado a varios de sus inspectores de dicha región, a fin de evitar el riesgo que corren las vidas de sus funcionarios.

Sin duda, el retiro de los inspectores norteamericanos presenta el problema más grave para la exportación de aguacate, pues Estados Unidos se constituye como el mercado más importante para México y, sin el correspondiente certificado, ningún aguacate puede acceder al territorio estadounidense.

En vísperas de Navidad, en un solo día se canceló el envío de 16 embarques de aguacate de Michoacán, únicamente de una empresa, lo que representó una pérdida superior a 1 millón USD y una imagen pésima de México como proveedor poco confiable que no pudo cumplir con sus compromisos.

Conviene señalar que el período más importante de la exportación mexicana de aguacate a Estados Unidos, su principal destino, se inicia en diciembre y termina con la celebración del Super Bowl en la primera semana de febrero.

Independientemente de que en los dos años más recientes la situación para la producción, comercialización y exportación de aguacate se ha vuelto crítica por los problemas antes mencionados, la pandemia que se presenta a nivel mundial ha generado una demanda adicional de aguacate en su principal mercado, Estados Unidos, debido a que ante la imposibilidad de asistir a los estadios y centros deportivos para presenciar los eventos, se ha generado mucho mayor consumo de aguacate en los hogares al ver las transmisiones deportivas por televisión.

Finalmente, hay que señalar que, adicional a esta situación de inseguridad, los continuos bloqueos a los ferrocarriles en el estado de Michoacán, realizados por la Coordinadora Nacional de Trabajadoras de la Educación (CNTE), durante el año 2020 ascendieron a 154 días, afectando al aguacate, al mango y otros productos de la región y, fuera de la misma, que utilizan al puerto de Lázaro Cárdenas para importar o exportar.

A partir del 2 de octubre, los bloqueos de ferrocarriles y carreteras, asaltos etc., han generado pérdidas que se estiman en más de 5,000 millones de pesos.

Sin duda, es necesario que las autoridades mexicanas realicen una intervención enérgica y decidida a fin de restablecer el orden, con objeto de preservar los empleos y una fuente de ingresos que se ha constituido en una muy importante generación de riqueza y bienestar en nuestro país.

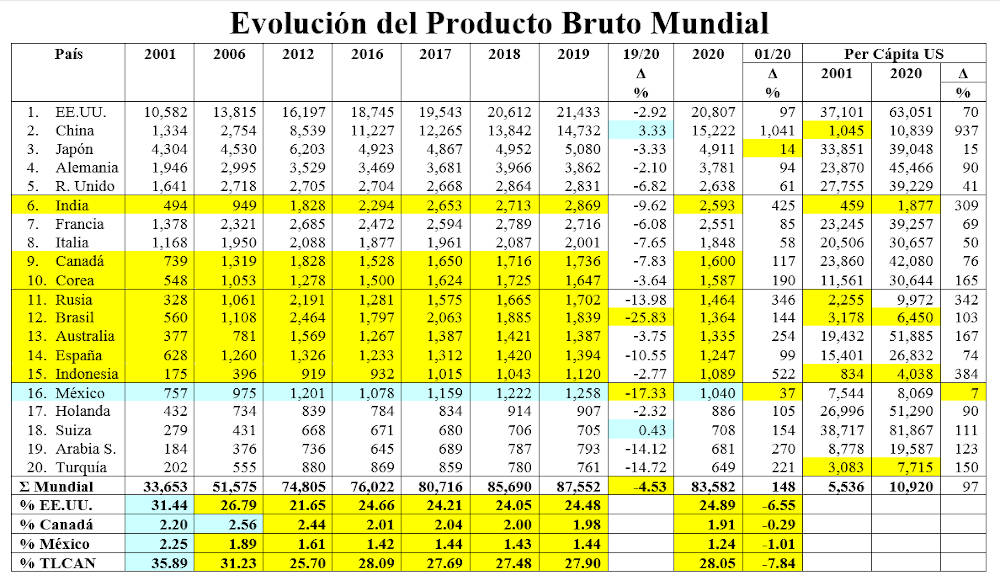

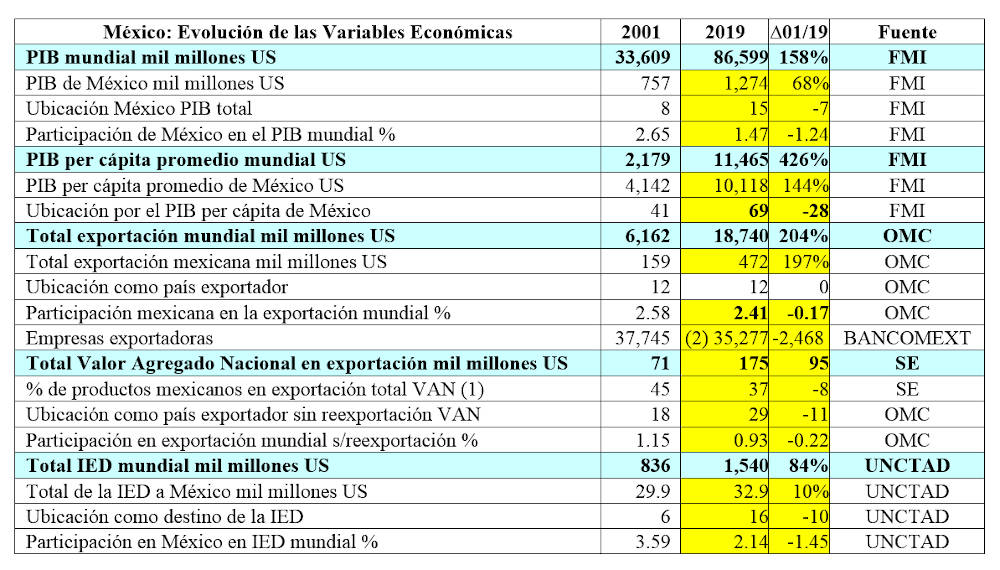

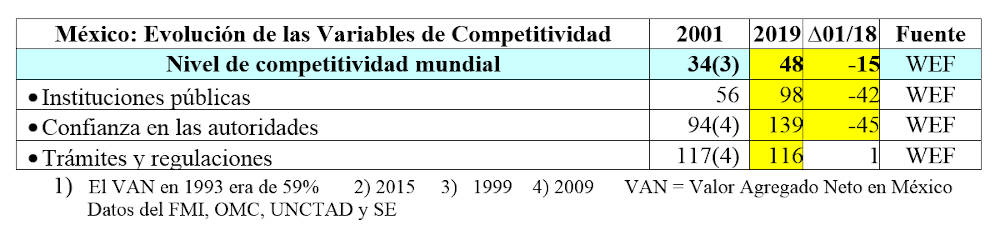

También te puede interesar: México: el comercio exterior en el período 2001-2019.