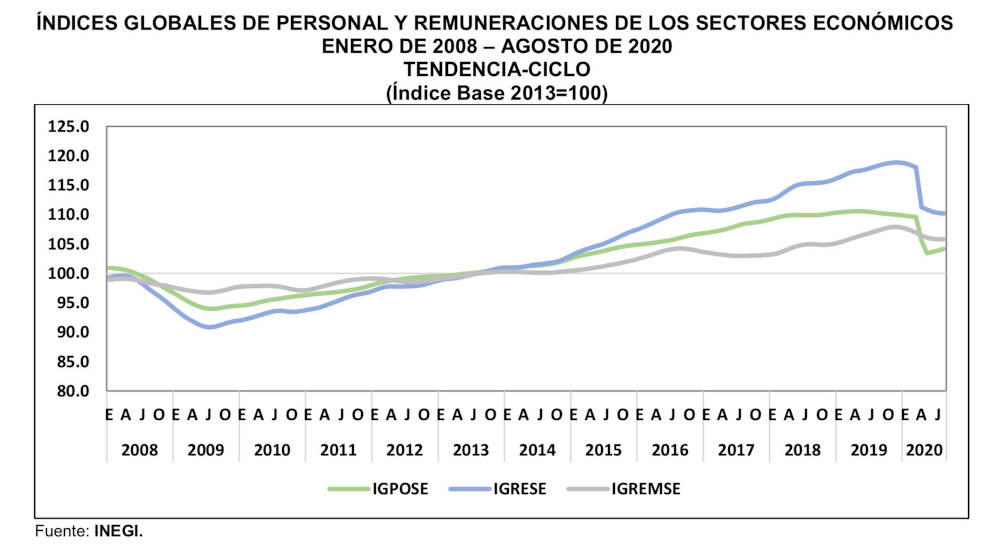

El Instituto Nacional de Estadística y Geografía (INEGI) publicó el pasado 30 de octubre de 2020 los resultados de sus “Índices Globales de Personal y Remuneraciones de los Sectores Económicos” (IGPERSE), con cifras desestacionalizadas a agosto de 2020. ¿Dimensionas de qué tamaño es la crisis?

El Colegio de Ciencias Políticas y Administración Pública de la Universidad Iberoamericana, a través de su Observatorio de Políticas Públicas y Procesos Electorales, se dio a la tarea de analizar estas cifras y concluyó que, en un comparativo anual, los Índices Globales de Personal y Remuneraciones de los Sectores Económicos (IGPERSE), muestran una significativa contracción al integrarse con los resultados del “Índice Global de Personal Ocupado de los Sectores Económicos” (IGPOSE) con -5.4%; el “Índice Global de Remuneraciones de los Sectores Económicos” (IGRESE) con -7.1%; y el “Índice Global de Remuneraciones Medias Reales de los Sectores Económicos” (IGREMSE) con -1.9%.

Estamos en presencia no sólo de un fenómeno de pérdida de empleo sino de una pérdida creciente en las remuneraciones medias reales de los trabajadores en México.

¿Qué hacer en términos de políticas públicas? El Gobierno de México debe redireccionar la inversión pública orientándola a proyectos productivos e incentivos a las micro, pequeñas y medianas empresas que generen empleos formales; y sobre todo, reconciliarse con los inversionistas nacionales dándoles garantías e incentivos para invertir en México.

EN PERSPECTIVA, nuestro gobierno por su propio bien y del país en su conjunto, debe incrementar y dispersar el gasto público, así como impulsar el crédito hipotecario para inyectarle liquidez a la economía local. No olvidemos que la crisis sanitaria y económica es global, así que no debemos poner nuestras esperanzas en la inversión extranjera directa y en el envío de remezas, que sin duda seguirán llegando, pero serán insuficientes para revertir el deterioro del empleo y del ingreso, que como siempre está impactando en primera instancia a la clase media y a la población de más bajos ingresos.

Y tú estimado lector, ¿tienes una mejor idea? Mientras tanto, una recomendación: No esperes a que lleguen los nuevos empleos. Encuentra la manera de generar tus propios ingresos y liquida tus deudas. La recuperación puede tardar varios años.

También te puede interesar: Narcotráfico hasta los huesos: Salvador Cienfuegos.