El casado, casa quiere.

Dicho popular.

Si lo hiciera de nuevo…

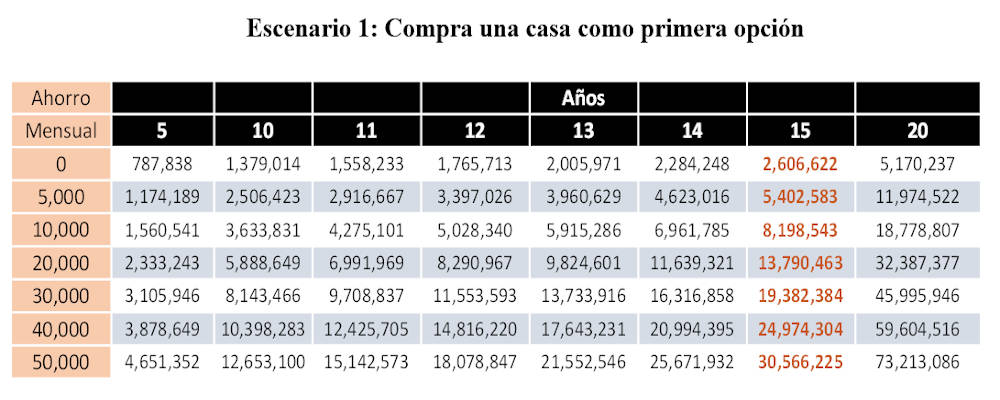

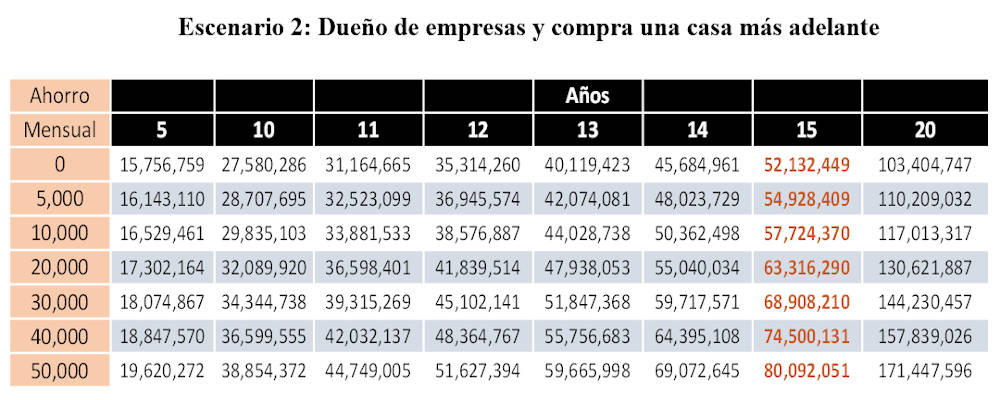

Compartí con mis hijos lo que considero una experiencia importante. Me casé hace 27 años y lo primero que hicimos fue comprar una casa. Consumió el 100% de lo que Martha y yo teníamos, incluso un poco más al pedir un préstamo. Después de cinco años, nos mudamos (los hijos crecían y necesitaban un espacio más grande). Es una situación frecuente, además del dinero para mejorar tu primera casa o departamento y que nadie valora cuando la vendes. Este ejercicio compara los resultados en el tiempo, comprando una casa versus invirtiendo esa cantidad en empresas (Bolsa).

Supuestos: monto inicial de $10 mdp y $500,000 si compro la casa; 50% Bolsa y 50% bonos; rendimiento anual 20% en Bolsa (en 20 años metodología SNX registra 21% anual), 4.5% en bonos y 5.0% de inflación. La matriz permite además considerar distintos ahorros al mes.

Resultados

El resultado puede variar en función de los supuestos, pero lo que pretendo es evidenciar cómo invertir y comprar una casa o departamento después de unos años resulta mucho más “inteligente” financieramente que comprar una casa de inicio. Además, con los años, descubres que tus necesidades familiares cambian y tienen una mejor idea del tipo de casa que te funciona mejor. Comprando la casa 15 años después el saldo es $2.6 mdd sin ahorrar nada. Invirtiendo el saldo en 15 años es de $52.1 mdp. Tienes para una mejor casa y además un buen patrimonio.

También te puede interesar: No es una ciencia exacta.